Поделиться

ПСБ меняет условия накопительных счетов: что проверить клиентам с 3 июня

Почему ставка на витрине может отличаться от вашей

Минимальный или ежедневный остаток: что важнее ставки

Что проверить клиенту ПСБ 3 июня

Пример: как способ начисления влияет на доход

Когда стоит сравнить счет с вкладом

Короткий вывод

FAQ

Данные по ставкам и условиям актуальны на 2 июня 2026 года. Перед решением проверьте условия в приложении, договоре и на странице конкретного счета: банк может менять ставки по накопительным счетам по своим правилам.

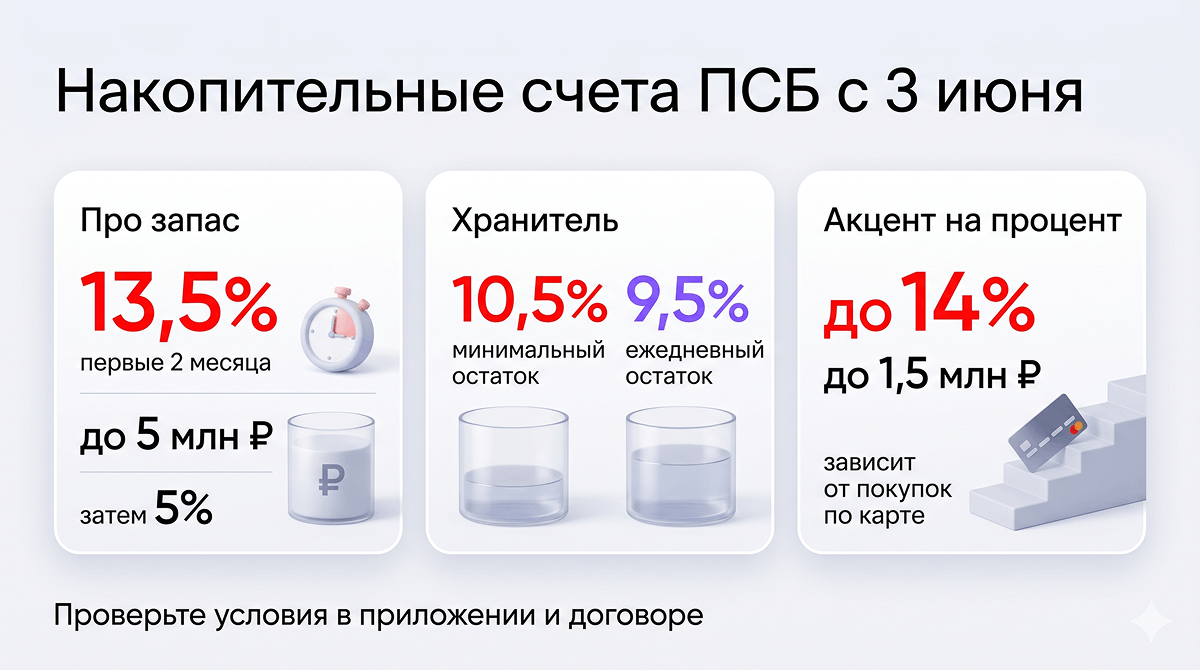

ПСБ указал на сайте новые условия по накопительным счетам с 3 июня 2026 года. В линейке банка есть несколько продуктов: «Акцент на процент», «Про запас» и «Хранитель». У них разные правила начисления процентов, лимиты и условия для повышенной ставки.

По счету «Про запас» на сайте ПСБ указано: 13,5% годовых в первые два месяца для новых клиентов на остаток до 5 млн ₽. С третьего месяца действует базовая ставка 5%. На разницу свыше 5 млн ₽ также применяется базовая ставка.

По «Хранителю» с 3 июня ПСБ указывает 10,5% годовых при начислении на минимальный остаток и 9,5% годовых при начислении на ежедневный остаток. Для действующих счетов новая ставка применяется с даты начала изменений, а за период до этой даты действует прежняя ставка.

По «Акценту на процент» условия зависят от страницы и сценария клиента. На странице продукта указана ставка до 15% при тратах по картам ПСБ, а на отдельной странице новых условий с 3 июня для всех клиентов приведена шкала до 14% на остаток до 1,5 млн ₽. Поэтому стоит проверять не общий баннер, а условия конкретного счета в тарифах, приложении и договоре.

Почему ставка на витрине может отличаться от вашей

С накопительными счетами часто работает не одна ставка, а набор условий. На витрине банк может показать максимум, но клиент получит его только при выполнении правил продукта.

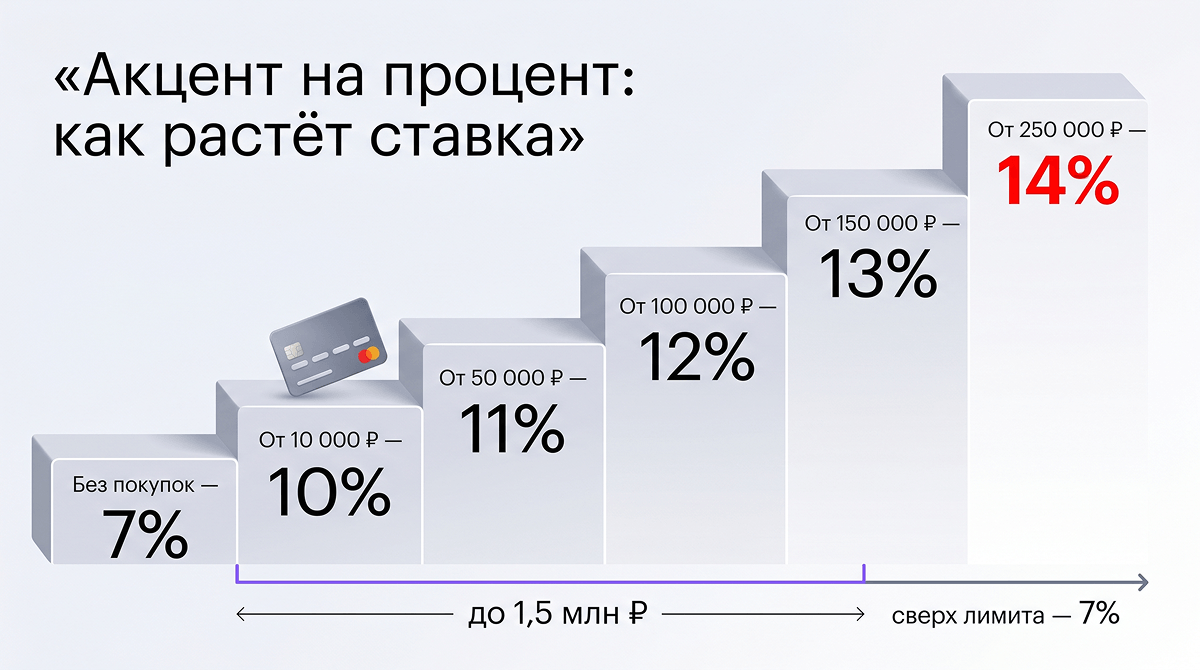

На странице новых условий «Акцента на процент» ПСБ указывает, что для обычных клиентов повышенная ставка применяется к остатку до 1,5 млн ₽. Для клиентов Orange Premium Club и Orange Premium Club+ лимит выше: до 3 млн ₽. Если остаток больше лимита, к сумме сверх него применяется базовая ставка.

Еще один нюанс: надбавка к базовой ставке начинает действовать со второго месяца после открытия счета. Она рассчитывается по сумме покупок за прошлый месяц по всем картам клиента. Учитываются операции, которые попали в обработку банка: между оплатой и обработкой может пройти несколько дней.

Оплата через СБП, в том числе по QR-коду, не попадает в расчет надбавки по условиям «Акцента на процент». Если клиент привык оплачивать покупки QR-кодом, оборот по расходам может быть, но для повышенной ставки он не зачтется.

Минимальный или ежедневный остаток: что важнее ставки

У накопительного счета ставка сама по себе не отвечает на главный вопрос: сколько денег реально начислят за месяц. Нужно смотреть, на какой остаток банк считает проценты.

При начислении на ежедневный остаток банк каждый день считает проценты на фактическую сумму на счете. Если сегодня лежит 50 000 ₽, проценты считают на 50 000 ₽. Если завтра вы сняли 20 000 ₽, проценты уже считают на 30 000 ₽. Подробнее о механике можно прочитать в материале Финуслуг про процент на ежедневный остаток.

При начислении на минимальный остаток банк берет самую маленькую сумму, которая оставалась на счете в течение месяца. Если почти весь месяц на счете лежало 300 000 ₽, но в один день баланс снизился до 100 000 ₽, проценты за месяц могут посчитать именно от 100 000 ₽. Разницу между двумя способами начисления Финуслуги разбирали в статье про ежедневный и минимальный остаток.

Из-за этого счет с более высокой ставкой на минимальный остаток не всегда дает больший доход, чем счет с более низкой ставкой на ежедневный остаток. Если деньги лежат без движения, минимальный остаток может быть понятным вариантом. Если вы часто снимаете и возвращаете деньги, ежедневный остаток обычно проще для расчета.

Что проверить клиенту ПСБ 3 июня

Первое: какой именно счет открыт. У «Акцента на процент», счета «Про запас» и «Хранителя» разные условия, поэтому нельзя ориентироваться только на общий баннер с максимальной ставкой.

Второе: когда открыт счет. Для части продуктов банк отдельно указывает, что для действующих счетов новая ставка применяется с даты начала изменений, а за период до изменений действует прежняя ставка.

Третье: на какую сумму начисляется повышенная ставка. По «Акценту на процент» надбавки применяются до 1,5 млн ₽ для обычных клиентов и до 3 млн ₽ для клиентов Orange Premium Club и Orange Premium Club+. Для сумм сверх лимита применяется базовая ставка.

Четвертое: какие покупки дают надбавку. Если условие завязано на оборот по карте, проверьте не только сумму покупок, но и тип операции. По новым условиям «Акцента на процент» операции через СБП и QR-код не учитываются для расчета надбавки.

Пятое: какой способ начисления выбран. По «Хранителю» ПСБ указывает два варианта с 3 июня: 10,5% при начислении на минимальный остаток и 9,5% при начислении на ежедневный остаток. Если деньги лежат без снятий, разница будет одной. Если вы активно пользуетесь счетом, итог может отличаться сильнее.

Пример: как способ начисления влияет на доход

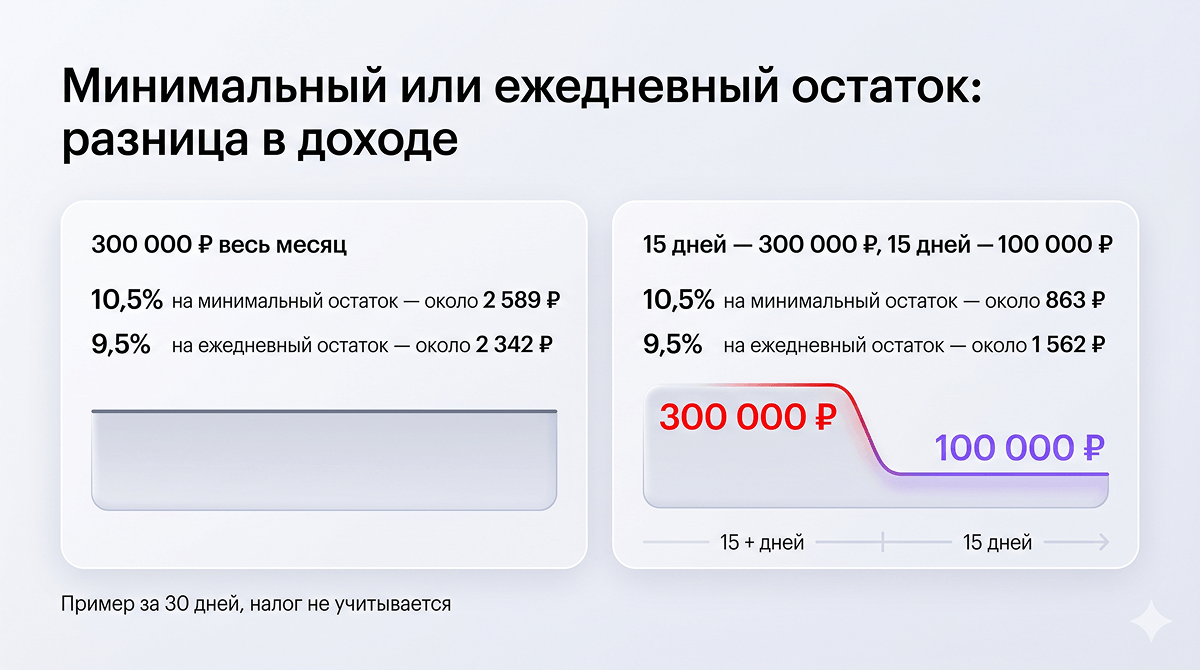

Допустим, на накопительном счете лежит 300 000 ₽. Ставка на минимальный остаток: 10,5% годовых. Ставка на ежедневный остаток: 9,5% годовых. Пример условный, но ставки близки к тем, которые ПСБ указывает по «Хранителю» с 3 июня 2026 года. Месяц условно берем 30 дней, налог не учитываем.

Если деньги весь месяц лежали без движения, расчет будет таким:

Сценарий | База для расчета | Примерный доход за 30 дней |

|---|---|---|

10,5% на минимальный остаток | 300 000 ₽ | около 2589 ₽ |

9,5% на ежедневный остаток | 300 000 ₽ | около 2342 ₽ |

В этом сценарии ставка на минимальный остаток дает больше, потому что баланс не снижался.

Теперь другой вариант: в середине месяца человек снял 200 000 ₽, а к концу месяца вернул деньги обратно. На счете было 300 000 ₽ первые 15 дней и 100 000 ₽ следующие 15 дней.

Сценарий | Как считается база | Примерный доход за 30 дней |

|---|---|---|

10,5% на минимальный остаток | весь месяц от 100 000 ₽ | около 863 ₽ |

9,5% на ежедневный остаток | 15 дней от 300 000 ₽ и 15 дней от 100 000 ₽ | около 1562 ₽ |

Расчет показывает главный принцип: при движении денег способ начисления может быть важнее разницы в ставке. Точный результат зависит от правил конкретного счета, даты операций, капитализации и того, как банк определяет остаток для начисления процентов. Если нужно посчитать доход по своему сценарию, можно ориентироваться на разбор Финуслуг о расчете доходности накопительного счета.

Когда стоит сравнить счет с вкладом

Накопительный счет подходит, если деньги могут понадобиться в любой момент. Его можно пополнять, с него можно снимать деньги, а проценты обычно начисляются ежемесячно. Но ставка по накопительному счету не фиксируется так же жестко, как по срочному вкладу: банк может менять ее по своим правилам, уведомив клиента через приложение, личный кабинет или сайт.

Вклад можно рассмотреть, если деньги точно не понадобятся в ближайшие месяцы и важна заранее понятная ставка на срок договора. Но у вклада могут быть ограничения на пополнение, снятие и потеря процентов при досрочном закрытии. Поэтому сравнивать нужно не только ставку, но и сценарий использования денег.

Если вы выбираете, оставить деньги на накопительном счете или переложить часть суммы во вклад, на Финуслугах можно сравнить накопительные счета и вклады разных банков по ставке, сроку, сумме и условиям пополнения.

Короткий вывод

С 3 июня клиентам ПСБ стоит проверить не только новую ставку, но и весь набор условий по своему счету. Для «Акцента на процент» важны покупки по карте, лимит остатка и начало начисления надбавки. Для «Хранителя» важен способ расчета: на минимальный или ежедневный остаток.

Если деньги лежат без движения, можно сравнивать ставки напрямую. Если вы часто снимаете и возвращаете деньги, сначала посчитайте примерный доход по правилам начисления. Иногда счет с меньшей ставкой на ежедневный остаток оказывается понятнее, чем более высокая ставка на минимальный остаток.

FAQ

Нужно ли закрывать накопительный счет ПСБ из-за изменений?

Не обязательно. Сначала проверьте, какой счет у вас открыт, какая ставка применяется с 3 июня и как банк считает проценты. Если деньги лежат без движения, одни условия могут подойти. Если вы часто снимаете деньги, отдельно оцените, не снижает ли доход способ начисления на минимальный остаток.

Почему ставка по счету может быть ниже той, что указана в рекламе?

Максимальная ставка часто зависит от условий: суммы остатка, покупок по карте, статуса клиента, даты открытия счета и способа начисления процентов. Если хотя бы одно условие не выполнено, банк может начислить базовую ставку или ставку ниже рекламного максимума.

Учитываются ли покупки по QR или СБП для надбавки по «Акценту на процент»?

По условиям ПСБ, операции через СБП, в том числе по QR-коду, не попадают в расчет надбавки. Для надбавки важны операции по картам, которые банк обработал и отнес к расчетному периоду.

Что выгоднее: накопительный счет или вклад?

Зависит от того, как вы планируете пользоваться деньгами. Если нужна возможность быстро снять средства, накопительный счет гибче. Если деньги можно разместить на фиксированный срок и не трогать, вклад может дать более понятные условия на период договора.

Может ли банк снова изменить ставку по накопительному счету?

Да, ставка по накопительному счету может меняться по правилам банка и договора. Поэтому условия стоит периодически проверять в приложении, личном кабинете, тарифах и уведомлениях банка.

Материал носит информационный характер и не является индивидуальной финансовой, инвестиционной, налоговой или юридической рекомендацией. Перед принятием решения стоит проверить актуальные условия в официальных источниках, договоре или у профильного специалиста.