Поделиться

Как выбрать вклад на Финуслугах: параметры, условия и на что обратить внимание

Что такое Финуслуги

Почему ставки на Финуслугах выше, чем в отделении банка

На что смотреть при выборе вклада: 6 параметров

Как пользоваться подбором вкладов на Финуслугах

Типичные ошибки

Вклад или накопительный счет — что выбрать

Как открыть вклад на Финуслугах — коротко по шагам

Частые вопросы

Что такое Финуслуги

Первый вопрос, который может возникнуть у нового пользователя, — куда именно попадают деньги. Финуслуги — это финансовый маркетплейс Московской биржи, входящий в реестр операторов финансовых платформ ЦБ РФ.

Когда вы открываете вклад через Финуслуги, вы становитесь клиентом банка-партнера. Деньги поступают на счета именно этого банка. Финуслуги обеспечивают техническую часть: помогают сравнить условия, пройти идентификацию и подписать договор онлайн.

Для вкладчика это означает следующее:

- Ответственность за возврат средств несет банк, в котором открыт вклад.

- Проценты начисляет и выплачивает банк.

- Все операции отражаются в выписке банка-партнера.

Платформа удобна тем, что позволяет открыть счета в нескольких банках из одного личного кабинета, не посещая отделения. Но юридически вы взаимодействуете с кредитными организациями.

Кто страхует вклад, открытый через Финуслуги

Все вклады, открытые на Финуслугах, участвуют в системе страхования вкладов (ССВ).

Страховка покрывает вклады в одном банке на сумму до 1,4 млн ₽ (включая начисленные проценты). Лимит считается на одного вкладчика в одном банке, а не на одну платформу.

Если вы открыли два вклада в одном и том же банке через Финуслуги, они суммируются. Если общий баланс превысит 1,4 млн ₽, сумма, выходящая за пределы лимита, будет не застрахована. Если же вы открыли вклады в разных банках-партнерах, лимит страхования действует отдельно для каждого из них.

Все банки, представленные на маркетплейсе, проходят проверку на соответствие требованиям платформы, включая наличие лицензии ЦБ и членство в ССВ.

Почему ставки на Финуслугах выше, чем в отделении банка

Ставки на маркетплейсе могут быть выше, чем на сайтах самих банков. У повышенной доходности есть две основные причины: акции от Финуслуг и приветственные условия для новых клиентов по промовкладам.

Банки готовы платить платформе комиссию за привлеченного клиента. Часть этой комиссии Финуслуги могут возвращать вкладчику в виде повышенной ставки. Это выгодно всем: банк получает нового клиента, маркетплейс — комиссию, а вы — доход выше среднего по рынку.

Приветственная ставка: условия и ограничения

Высокие ставки, которые встречаются на витрине вкладов, иногда являются приветственными — действующими для новых клиентов на ограниченный срок или на ограниченную сумму.

Типичные условия приветственного вклада:

- Высокая ставка действует по вкладу на срок один–шесть месяцев.

- Лимит суммы, на которую распространяется высокий процент (например, до 50 000 или 100 000 ₽).

- Возможность открытия только один раз для клиентов, которые еще не открывали вклады на Финуслугах раньше.

Бонусы от Финуслуг — как это работает

На некоторые вклады Финуслуги добавляют свой бонус к ставке банка. Он действует для вкладов с пометкой «+ Бонус».

Чтобы его применить, нужно ввести промокод VKLAD2026 при оформлении вклада. Актуальный промокод и условия уточняйте на сайте Финуслуг.

При этом максимальная сумма бонуса — 3750 ₽.

Такие условия действуют только при открытии первого вклада на Финуслугах. В договоре с банком будет указана базовая ставка, а условия доплаты прописываются в правилах рекламной акции.

На что смотреть при выборе вклада: 6 параметров

Чтобы выбрать вклад на Финуслугах, недостаточно смотреть только на цифру процента. Доходность зависит от совокупности условий. Разберем шесть ключевых параметров, которые влияют на итоговую прибыль и удобство управления деньгами.

Параметр | На что влияет | Что проверить |

|---|---|---|

Процентная ставка | Размер дохода | Номинальная ставка и эффективная (с учетом капитализации, если она есть) |

Срок вклада | Доступность денег и ставка | Совпадает ли срок с вашими финансовыми планами |

Капитализация | Сложный процент | Как часто начисляются проценты: ежемесячно или в конце срока |

Пополнение | Гибкость | Можно ли вносить дополнительные средства и в какие сроки |

Досрочное закрытие | Риск потери дохода | Какая ставка действует при снятии денег раньше срока |

Автопролонгация | Продление договора | На каких условиях вклад продлится, если вы не закроете его вовремя |

Процентная ставка и способ начисления

В карточке вклада вы можете увидеть два вида ставки: номинальную и эффективную.

- Номинальная — это базовый процент, который банк начисляет на сумму вклада.

- Эффективная — учитывает капитализацию процентов. Если проценты начисляются ежемесячно и прибавляются к телу вклада, в следующем месяце процент начисляется уже на большую сумму. В этом случае эффективная ставка будет выше номинальной.

При сравнении предложений ориентируйтесь на эффективную ставку, если ваша цель — максимальный доход при условии, что вы не будете снимать проценты.

Срок вклада

Срок вклада варьируется от одного месяца до нескольких лет. Обычно чем дольше срок, тем выше ставка, но это правило работает не всегда. В периоды постепенного снижения ключевой ставки ЦБ, как это происходит сейчас, банки предлагают более выгодные условия на короткие сроки (три–шесть месяцев), чтобы привлечь ликвидность.

Выбирайте срок, исходя из своих потребностей. Если деньги понадобятся через полгода, нет смысла открывать вклад на год с запретом на снятие. Вы либо потеряете проценты при досрочном закрытии, либо будете вынуждены ждать окончания срока.

Капитализация процентов

Капитализация — это начисление процентов на проценты.

- Без капитализации: проценты выплачиваются на отдельный счет или карту ежемесячно или в конце срока вклада. Вы можете тратить их сразу.

- С капитализацией: проценты прибавляются к сумме вклада. Вы не можете снять их до конца срока, но итоговый доход за год будет выше.

Капитализация выгодна, если вы не планируете тратить процентный доход и хотите максимизировать накопления. Если вам нужен регулярный пассивный доход на текущие расходы, выбирайте вклад с выплатой процентов на карту или счет.

Возможность пополнения

Вклады с возможностью пополнения позволяют вносить дополнительные средства в течение срока действия договора. Это удобно, если вы регулярно откладываете деньги (например, с зарплаты).

Обычно такие вклады имеют ставку чуть ниже, чем вклады без пополнения. Также часто есть минимальная сумма дополнительного взноса. Если вы уверены, что не будете докладывать деньги, вклад без пополнения может быть доходнее.

Досрочное закрытие

Это один из самых важных пунктов, который часто упускают. Условия досрочного расторжения договора могут быть разными:

- Полная потеря процентов. В некоторых вкладах при досрочном расторжении все накопленные проценты сгорают, и вы получаете только тело вклада.

- Ставка «до востребования». Банк пересчитывает проценты по минимальной ставке (обычно 0,01–0,1%) за весь срок.

- Частичное сохранение. Некоторые вклады позволяют сохранить проценты, если вы продержали деньги определенное время (например, более шести месяцев).

Всегда уточняйте условие перерасчета перед открытием. Если есть вероятность, что деньги могут понадобиться раньше, ищите вклад с опцией частичного снятия или сохранением процентов при полном закрытии после определенного периода.

Автопролонгация

Большинство вкладов автоматически продлеваются по истечении срока, если вы не забрали деньги. Это удобно, чтобы средства не лежали без дела. Однако условия пролонгации могут отличаться от первоначальных.

Обычно вклад продлевается на тот же срок, но под ставку, действующую в банке на момент продления. Она может быть ниже первоначальной. Отслеживайте дату окончания вклада, чтобы решить: забрать деньги, открыть новый продукт или оставить на пролонгации.

Как пользоваться подбором вкладов на Финуслугах

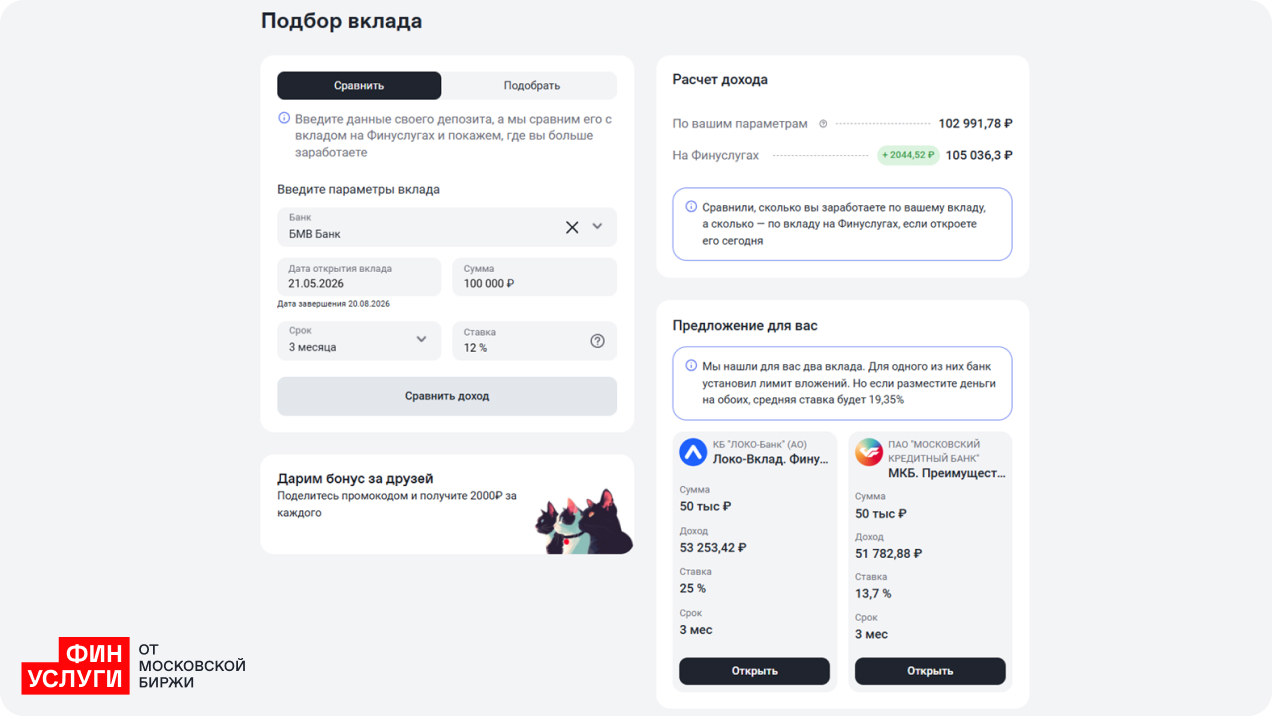

На маркетплейсе есть удобный инструмент — подбор вклада. Он помогает сравнить предложения по вкладам и найти подходящие варианты. Например, действующий вклад, который вы уже открыли в банке, с депозитами на Финуслугах. Если вы только собираетесь оформить вклад, также можно сравнить его с депозитом на маркетплейсе.

Пошаговая инструкция работы с подборщиком:

- Введите банк, дату открытия, сумму, срок и ставку вклада, который вы хотите сравнить с депозитами на Финуслугах.

- Нажмите кнопку «Сравнить доход».

- Подборщик покажет вам доход по вашему вкладу и депозиту на Финуслугах. Если по вкладу на маркетплейсе он выше, сервис покажет разницу в рублях, а также предложения, которые будут для вас более выгодными.

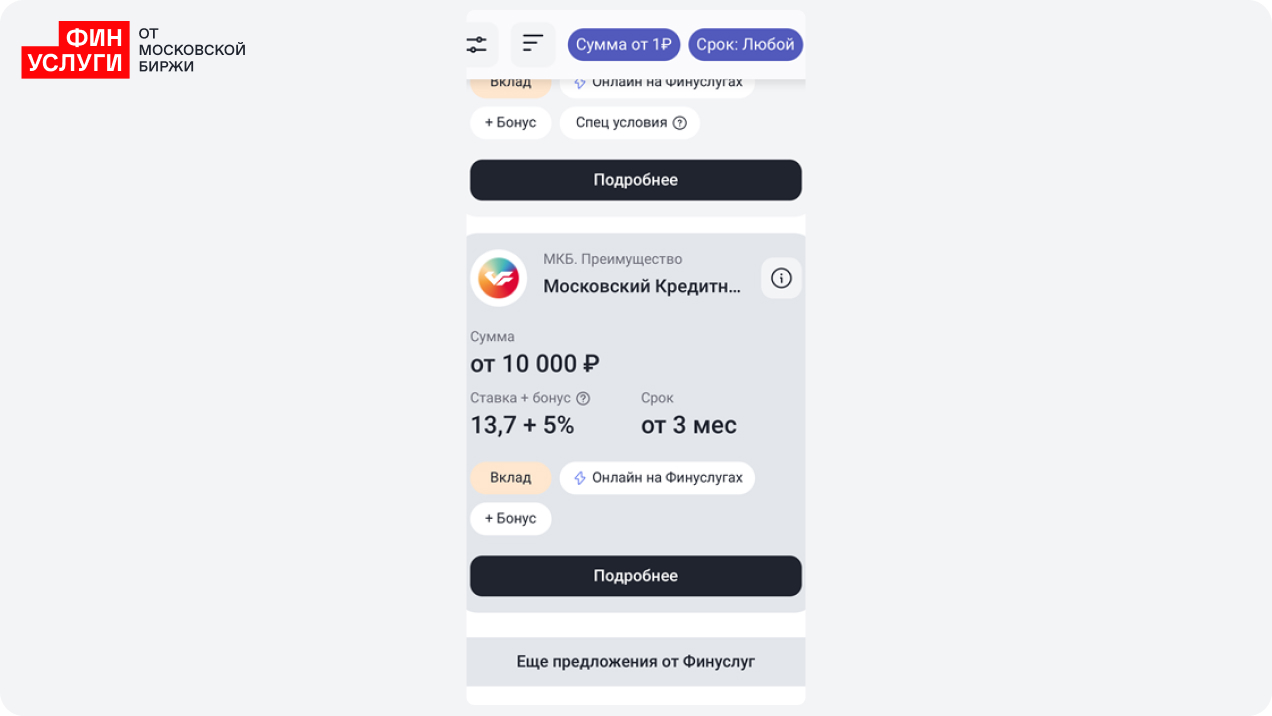

- Изучите карточку одного или нескольких вкладов. На превью вы увидите название банка, сумму, срок, ставку и доход по предложению.

- Нажмите кнопку «Открыть» на карточке, чтобы изучить каждое предложение более подробно, а именно диапазоны сумм и сроков, ставки при других сроках, возможности пополнения и частичного снятия, наличия капитализации и частоту выплаты процентов.

При чтении карточки обращайте внимание на пометки. Например, значок «Для новых клиентов Финуслуг» означает, что предложение доступно только тем, у кого еще нет депозитов на маркетплейсе.

Типичные ошибки

Выделим четыре ситуации, из-за которых чаще всего можно упустить детали предложения и принять неверное решение.

Ошибка 1 — выбирать вклад только по максимальной ставке

На витрине вкладов на Финуслугах в карточке каждого предложения указан самый высокий процент, который действует по этому вкладу. Но у депозита могут быть другие варианты сроков, на которых процент будет ниже.

Как проверить: нажать на кнопку «Подробнее» на карточке предложения, перейти на страницу вклада и изучить условия более детально. Помимо ставки на других сроках, можно посмотреть лимиты сумм, узнать доход, который вы получите, и другие параметры.

Ошибка 2 — не проверить условия досрочного закрытия

Вы открыли вклад на год, но через три месяца срочно понадобилась половина суммы. Если в договоре прописана потеря всех процентов при досрочном снятии, вы потеряете накопленный доход.

Как проверить: найдите в параметрах вклада пункт «Льготное расторжение». Если там написано «Нет», то проценты пересчитаются по ставке «до востребования» (0,01%).

Ошибка 3 — открыть несколько вкладов в одном банке на сумму выше 1,4 млн ₽

Вы решили разделить крупную сумму на два вклада в одном и том же банке, чтобы было удобнее. Но при отзыве лицензии страховка покроет только 1,4 млн ₽ на все ваши вклады и накопительные счета в этом банке суммарно.

Как проверить: убедитесь, что общая сумма ваших средств в одном банке не превышает лимит АСВ. Если сумма больше, можно открыть второй вклад в другом банке — партнере Финуслуг.

Ошибка 4 — пропустить автопролонгацию

Если у вклада настроено автоматическое продление, после конца срока он переоткроется по актуальной ставке. Если вы хотите изучить ставки и выбрать выгодные условия самостоятельно, лучше отключить пролонгацию.

Как проверить: поставьте напоминание в календаре на дату окончания вклада. За неделю до конца срока оцените актуальные предложения и решите: забирать деньги или продлевать.

Вклад или накопительный счет — что выбрать

Иногда вместо вклада выгоднее открыть накопительный счет. Это тоже способ сбережения, но с другими правилами. Чтобы понять, какой инструмент подходит вам, сравните их ключевые характеристики.

Параметры | Вклад | Накопительный счет |

|---|---|---|

Ставка | Фиксированная на весь срок (если не указано иное) | Может меняться банком в любой момент |

Доступ к деньгам | Ограничен (потеря процентов при снятии) | Свободный (без потери процентов на остаток) |

Пополнение | Часто ограничено или запрещено | Обычно без ограничений |

Доходность | Как правило, выше при долгосрочном размещении | Ниже, если ставка снижается |

Подходит, если | Знаете точную дату, когда деньги понадобятся | Нужен финансовый резерв или гибкость |

Вклад может быть выгоднее для среднесрочных и долгосрочных целей (от шести месяцев), когда вы точно знаете, что деньги не понадобятся. Накопительный счет лучше подходит для резервного фонда, к которому нужен постоянный доступ.

Как открыть вклад на Финуслугах — коротко по шагам

Процесс оформления, как правило, полностью дистанционный и занимает немного времени, если все данные уже подтверждены.

- Регистрацияи идентификация. Зарегистрируйтесь на маркетплейсе через подтвержденную учетную запись Госуслуг. Подтверждение личности проходит через Alfa ID или T-ID либо очную встречу с представителем Финуслуг.

- Выбор вклада. Используйте подборщик, чтобы найти подходящее предложение или фильтры на витрине депозитов.

- Подача заявки. Нажмите «Открыть» или «Оформить» (зависит от того, переходите ли вы из подборщика или витрины вкладов), внимательно изучите договор и нажмите «Отправить заявку в банк».

- Пополнение вклада. Переведите деньги на Кошелек Финуслуг — через СБП или по реквизитам. Обычно зачисление происходит от нескольких минут до трех рабочих дней.

Подробнее о том, как открыть вклад на Финуслугах, читайте в статье.

Частые вопросы

Финуслуги — это банк? Куда на самом деле идут мои деньги?

Нет, Финуслуги — это маркетплейс Московской биржи. Деньги поступают на счета банков-партнеров, с которыми вы заключаете договор. Платформа обеспечивает техническое взаимодействие.

Застрахованы ли вклады, открытые через Финуслуги?

Да, все банки-партнеры маркетплейса являются участниками системы страхования вкладов (ССВ). Лимит страхования — 1,4 млн ₽ на одного вкладчика в одном банке.

Почему ставка на Финуслугах выше, чем на сайте самого банка?

Банк платит платформе за привлечение клиента. Часть этой комиссии возвращается вам в виде повышенной ставки или бонуса.

Вклад под 25% — это реально? Есть ли подвох?

По некоторым вкладам на Финуслугах можно получить ставки до 25% годовых. Подвоха нет, но есть ограничения — например, ставка действует для новых клиентов, на небольшую сумму и ограниченный срок.

Что будет с вкладом, если мне срочно понадобятся деньги?

Зависит от условий конкретного вклада. Возможно досрочное закрытие с потерей процентов или перерасчетом по минимальной ставке. Некоторые вклады разрешают частичное снятие без потери дохода на неснижаемый остаток.

Можно ли открыть несколько вкладов в разных банках через Финуслуги?

Да, вы можете открыть несколько вкладов в разных банках-партнерах маркетплейса, при этом по отдельным продуктам банк может устанавливать собственные ограничения по количеству и сумме.

Что такое капитализация процентов и когда она выгодна?

Это начисление процентов на проценты. Капитализация выгодна, если вы не планируете снимать доход в течение срока вклада, так как увеличивает итоговую сумму.

Как понять, что банк намаркетплейсе надежный?

На Финуслугах представлены проверенные банки, прошедшие отбор по наличию лицензии ЦБ и членства в системе страхования вкладов. Если вы сомневаетесь, можете сами это проверить на сайте регулятора и АСВ.

Нужно ли ехать в банк или все можно сделать онлайн?

Основные операции, включая выбор вклада и подписание договора, доступны онлайн. Для первичного подтверждения личности возможны как онлайн-способы, так и очная встреча с представителем.

Что произойдет, если я забуду закрыть вклад — он автоматически продлится?

Если в условиях предусмотрена автопролонгация, вклад продлится на тот же срок. При продлении, как правило, применяется ставка, действующая на дату пролонгации — она может быть ниже или выше первоначальной.

Платит ли вкладчик налог с процентов по вкладам?

Да, если ваш доход по всем вкладам и накопительным счетам за год превысит необлагаемый лимит, установленный государством. Он рассчитывается по формуле: 1 млн ₽ × максимальная ключевая ставка ЦБ, действовавшая за год, за который считается доход.

Если ваш суммарный процентный доход по всем вкладам и счетам во всех банках не превышает этот порог — платить налог не нужно. Если превышает — нужно уплатить 13% (или 15% с суммы превышения, если ваш совокупный годовой доход больше 2,4 млн ₽).

Банк сам передает данные в налоговую, уведомление придет в личный кабинет налогоплательщика.

Чем вклад на Финуслугах отличается от накопительного счета?

Вклад имеет фиксированный срок и ставку, снятие денег ограничено. Накопительный счет позволяет снимать и вносить деньги в любой момент, но ставку по нему, как правило, банк может менять в одностороннем порядке согласно договору обслуживания.

Если вы хотите сравнить актуальные предложения по вкладам и отфильтровать их по нужным параметрам, используйте витрину депозитов на Финуслугах. Это поможет увидеть условия разных банков в одном месте и выбрать вариант, который подходит именно под ваши цели.

Материал не является индивидуальной инвестиционной рекомендацией, условия вкладов необходимо проверять в документах конкретного банка и на Финуслугах на дату оформления.