Поделиться

Кредитка на отпуск: как уложиться в грейс и не заплатить проценты

Когда кредитка для отпуска может сработать без процентов

Почему «до 120 дней» не всегда значит 120 дней на каждую покупку

Какие отпускные траты лучше не проводить по кредитке

Минимальный платеж не равен закрытию грейса

Как посчитать отпускной грейс на календаре

Что выбрать, если не уверены, что успеете погасить долг

Чек-лист перед оплатой отпуска кредиткой

Короткий вывод

FAQ

Данные и примеры актуальны на 03.06.2026. Условия кредитных карт зависят от банка, договора и даты оформления.

Когда кредитка для отпуска может сработать без процентов

Кредитная карта подходит для отпускных расходов, если у вас уже есть понятный источник погашения: зарплата, отпускные, премия или деньги, которые скоро поступят на счет. В этом случае карта закрывает временный разрыв между расходом и доходом, а не заменяет отпускной бюджет.

Льготный период, или грейс, работает так: банк не начисляет проценты, если заемщик возвращает потраченную сумму в срок и выполняет условия договора. В гиде Финуслуг по грейс-периоду объясняется, что льгота действует не на все операции и зависит от правил конкретного банка.

Перед оплатой билетов или отеля стоит ответить на один вопрос: сможете ли вы полностью закрыть долг до даты платежа. Не внести часть суммы или минимальный платеж, а именно погасить задолженность, которая нужна для сохранения грейса.

Почему «до 120 дней» не всегда значит 120 дней на каждую покупку

В рекламе банк может писать «до 55», «до 120» или даже больше дней без процентов. Ключевое слово здесь: «до». Реальный срок зависит от того, в какой день расчетного периода вы совершили покупку и какую схему расчета использует банк.

Частая схема выглядит так: есть расчетный период, когда вы тратите деньги с карты, и платежный период, когда нужно вернуть долг. Классический грейс часто состоит из расчетного периода около месяца и платежного периода до 20-30 дней. Точные значения зависят от банка и условий карты.

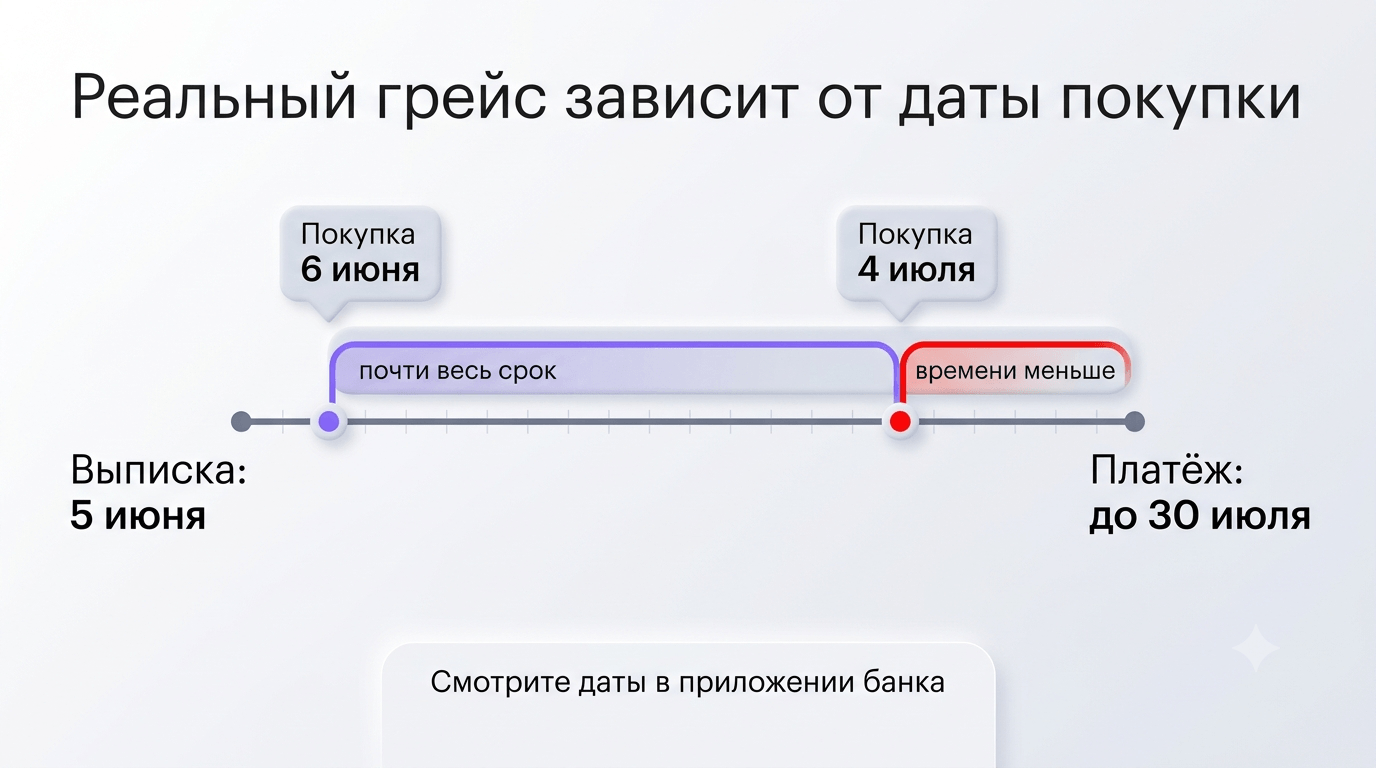

Например, выписка формируется 5 июня, а платеж нужно внести до 30 июля. Если оплатить билеты 6 июня, до погашения будет почти весь период. Если купить отель 4 июля, фактический срок окажется короче, хотя карта все еще рекламируется как карта с длинным грейсом.

Поэтому перед крупной покупкой лучше открыть приложение банка и посмотреть не только длину льготного периода, но и конкретные даты: когда сформируется выписка, когда нужно внести платеж и какая сумма нужна для полного погашения.

Какие отпускные траты лучше не проводить по кредитке

Наименее рискованный сценарий для грейса: обычная безналичная оплата покупки. Например, билеты на сайте авиакомпании, бронь отеля, тур, страховка, чемодан или техника перед поездкой.

Рискованнее операции, которые банк может считать не покупками. К ним относятся снятие наличных, переводы с карты на карту, пополнение электронных кошельков, некоторые операции с финансовыми сервисами и квази-кэш. Условия отличаются у разных банков, но в материале Финуслуг о подводных камнях кредитных карт отдельно разбирается риск операций вне льготного периода: наличных, переводов и квази-кэша.

В отпуске это особенно заметно. Вы можете оплатить отель картой и сохранить грейс, а можете перевести деньги владельцу апартаментов и потерять льготу по этой операции. Или снять наличные «на всякий случай», а потом увидеть комиссию и проценты.

Перед поездкой стоит проверить в тарифах банка три пункта:

- входят ли снятие наличных и переводы в грейс;

- есть ли комиссия за такие операции;

- с какого дня начисляются проценты, если операция не льготная.

Если ответ неочевиден, безопаснее не использовать кредитку для наличных и переводов.

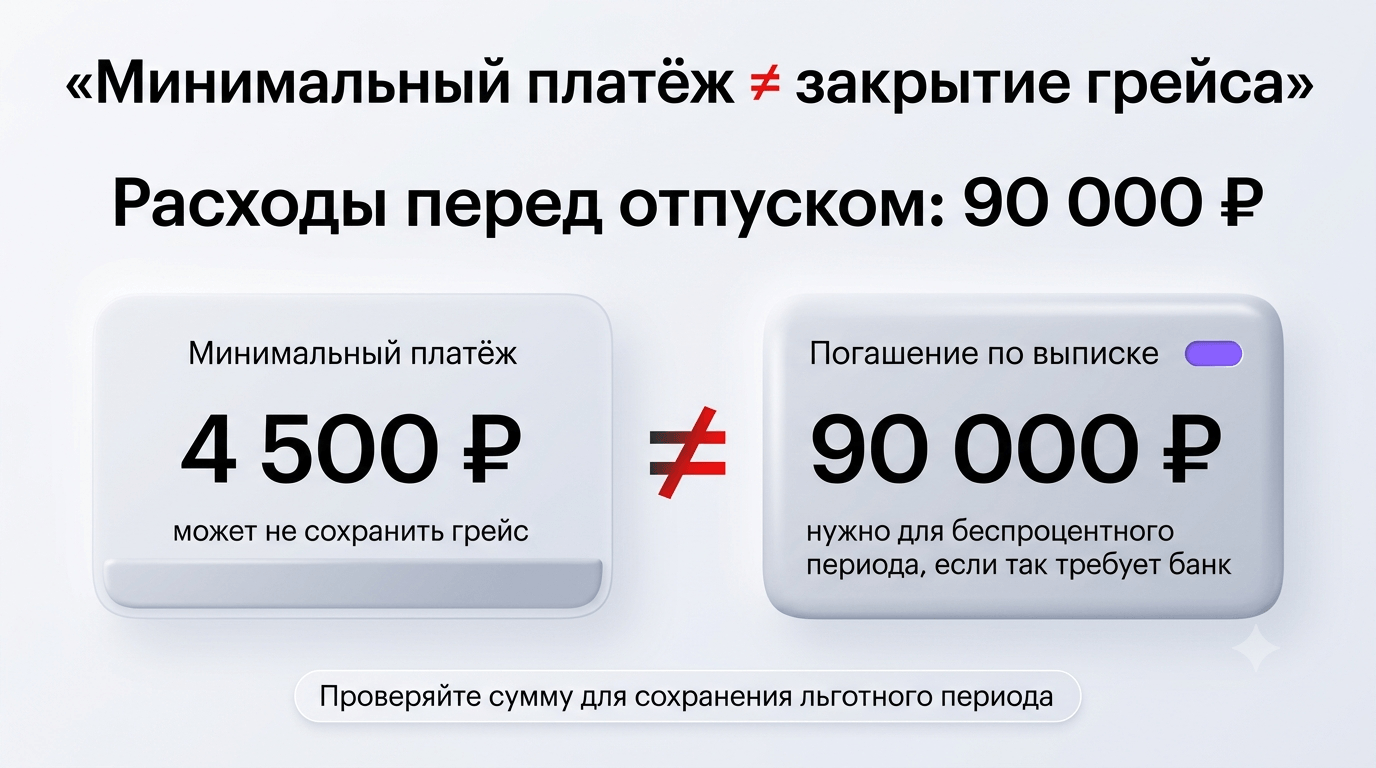

Минимальный платеж не равен закрытию грейса

Минимальный платеж нужен, чтобы не выйти на просрочку по карте. Но он не всегда сохраняет льготный период. Для грейса обычно нужно погасить всю задолженность, которая попала в выписку, в срок, указанный банком.

Допустим, перед отпуском вы оплатили билеты и отель на 90 000 ₽. Банк показывает минимальный платеж 4500 ₽. Если внести только его, просрочки может не быть, но оставшийся долг продолжит числиться по карте. Если условия банка требуют полного погашения для сохранения грейса, проценты могут начислиться на задолженность.

В банковских справках по льготному периоду обычно разделяют минимальный платеж и платеж для сохранения беспроцентного периода. Это разные суммы для разных задач: минимальный платеж помогает не допустить просрочку, а полное погашение долга по выписке нужно, чтобы сохранить грейс.

Перед датой платежа проверьте в приложении не строку «минимальный платеж», а сумму для сохранения льготного периода или полную задолженность по выписке. Название строки зависит от банка.

Как посчитать отпускной грейс на календаре

Разберем условный пример. Человек покупает билеты и отель на 90 000 ₽. Дата выписки по карте: 5 июня. Дата платежа: 30 июля.

Сценарий | Что происходит | Что это значит |

|---|---|---|

Покупка 6 июня | Операция прошла сразу после выписки | До платежа почти весь доступный срок |

Покупка 4 июля | Операция прошла ближе к следующей выписке | Времени до погашения меньше |

Снятие наличных в поездке | Операция может не попасть в грейс | Возможны комиссия и проценты с первого дня |

Внесен только минимальный платеж | Просрочки может не быть | Грейс может не сохраниться, если нужен полный возврат долга |

Алгоритм перед покупкой простой:

- найдите в приложении дату выписки;

- найдите дату платежа;

- проверьте, какие операции входят в грейс;

- посмотрите сумму, которую нужно внести для сохранения льготного периода;

- оставьте запас в несколько дней на перевод денег;

- не планируйте погашение в последний вечер: платеж может пройти не сразу;

- проверьте, не будет ли годового обслуживания, комиссии или платной подписки.

На этом этапе кредитка перестает быть «деньгами на отпуск» и становится календарем платежей. Если календарь не сходится, лучше уменьшить траты или выбрать другой способ оплаты.

Что выбрать, если не уверены, что успеете погасить долг

Если есть риск, что к дате платежа денег не хватит, долг по кредитке может стать дорогим. Тогда стоит заранее сравнить альтернативы.

Можно перенести часть расходов, оплатить только билеты, а проживание закрыть позже. Можно использовать накопления и оставить кредитку как резерв. Можно выбрать дебетовую карту с кэшбэком для поездки, если долг не нужен. Для крупной суммы иногда понятнее рассчитать потребительский кредит: у него нет грейса, зато график платежей известен заранее.

Если вы выбираете кредитную карту для крупных покупок перед отпуском, на Финуслугах можно сравнить предложения банков по длительности льготного периода, стоимости обслуживания, лимиту и условиям по операциям. Перед заявкой проверьте не только срок грейса, но и то, какие операции в него входят.

Чек-лист перед оплатой отпуска кредиткой

Перед тем как оплатить билеты, тур или отель, проверьте семь вещей:

- дату выписки;

- дату платежа;

- сумму для полного погашения грейса;

- операции, которые не входят в льготный период;

- комиссию за снятие наличных и переводы;

- стоимость обслуживания карты;

- источник денег для погашения долга.

Если хотя бы один пункт неясен, лучше не проводить крупную операцию сразу. Сначала стоит открыть тарифы, написать в чат банка или выбрать оплату собственными деньгами.

Короткий вывод

Кредитка может помочь в отпуске, если вы заранее знаете дату платежа и понимаете, чем закроете долг. Частая ошибка: смотреть только на рекламный срок грейса и не проверять фактический календарь. Еще один риск: снять наличные или сделать перевод, которые не входят в льготный период. Перед покупкой считайте не «сколько дней обещает карта», а «сколько дней есть именно по этой операции».

FAQ

Можно ли оплатить отпуск кредитной картой и не платить проценты?

Да, если операция входит в льготный период и вы полностью погасите нужную сумму до даты платежа. Условия зависят от банка и договора. Снятие наличных, переводы и отдельные операции могут не попадать в грейс.

Когда лучше покупать билеты по кредитке: до выписки или после?

Часто больше времени на погашение дает покупка сразу после формирования выписки или в начале нового расчетного периода. Но точная логика зависит от схемы банка. Перед покупкой проверьте даты в приложении.

Минимальный платеж сохраняет грейс?

Не всегда. Минимальный платеж помогает избежать просрочки, но для сохранения льготного периода обычно нужно закрыть всю задолженность по выписке. Проверяйте сумму, которую банк показывает именно для сохранения грейса.

Можно ли снимать наличные с кредитки в отпуске?

Можно, если это разрешено условиями карты, но такая операция может не входить в льготный период. Также возможна комиссия. Перед поездкой стоит проверить тарифы банка и не рассчитывать на наличные с кредитки как на бесплатный резерв.

Что делать, если не успеваешь закрыть долг до конца грейса?

Лучше заранее посчитать проценты и понять, сколько будет стоить долг после окончания льготного периода. Если сумма крупная, можно рассмотреть частичное сокращение расходов, использование накоплений или другой кредитный продукт с понятным графиком. Решение зависит от условий банка и вашей финансовой ситуации.

Материал носит информационный характер и не является индивидуальной финансовой рекомендацией. Условия кредитной карты зависят от банка, заемщика, договора и даты оформления. Конечная ставка, лимит, комиссии, порядок начисления процентов и перечень операций в льготном периоде определяются индивидуально и указаны в договоре.