Поделиться

Как самозанятому получить кредит и что важно проверить заранее

Дают ли банки кредиты самозанятым

Какие кредиты доступны самозанятым

На что смотрит банк при согласовании кредита

Как самозанятому подтвердить доход

Какие документы могут понадобиться

Как оформить кредит самозанятому

Почему самозанятому могут отказать

Как повысить шансы на одобрение

Что выбрать: кредит, кредитную карту, рассрочку или заём

Кому кредит может подойти, а кому лучше пересчитать условия

Дают ли банки кредиты самозанятым

Для банка самозанятые — это не отдельная категория заемщиков, а просто клиенты с доходом, который нужно проверить другим способом.

У наемного сотрудника банк может запросить справку о доходах или увидеть зарплатные поступления. У самозанятого доход подтверждается иначе: справками из приложения «Мой налог», выпиской по счету, чеками, договорами с клиентами.

Решение по заявке зависит от нескольких факторов:

- Сколько вы зарабатываете и насколько регулярно приходят деньги.

- Как давно вы работаете в статусе самозанятого.

- Есть ли действующие кредиты, рассрочки, кредитные карты.

- Были ли просрочки.

- Какие сумму и срок вы запрашиваете.

Статус самозанятого сам по себе не гарантирует одобрение и не означает отказ. Банк оценивает риск: сможет ли заемщик платить по кредиту.

Какие кредиты доступны самозанятым

Самозанятый может рассматривать те же основные кредитные продукты, что и другие частные лица. Разница — в способе подтверждения дохода и требованиях конкретного банка.

Вид займа | Когда может подойти | Что проверить |

|---|---|---|

Потребительский кредит | Нужны деньги на личные цели или развитие дела | Ставку, ПСК 1(#_msocom_1) , срок, условия досрочного погашения |

Кредитная карта | Нужна небольшая сумма и есть возможность вернуть деньги в льготный период | Беспроцентный период, комиссии за снятие наличных и переводы, ставку |

Кредит на развитие бизнеса | На оборудование, материалы, рекламу, транспорт | Требования к документам, подтверждение целевого использования, ограничения |

Автокредит | Для покупки личного авто или транспорта для работы | Ставку, ПСК, срок, условия страхования |

Ипотека | Для покупки недвижимости | Ставку, первоначальный взнос, требования к доходу, обязательные страховки |

Потребительский кредит

Это самый понятный вариант, если деньги нужны на разные цели. Банк обычно не требует отчета, куда вы потратили сумму, но условия все равно нужно читать в договоре.

Потребительский кредит стоит оценивать не только по ставке. Более низкий ежемесячный платеж может получиться из-за длинного срока, а итоговая переплата при этом вырастет. Смотрите на полную стоимость кредита, график платежей, комиссии и другие условия.

Кредит на развитие профессиональной деятельности

Такой кредит может понадобиться, если вы покупаете ноутбук, оборудование, инструменты, материалы, оплачиваете рекламу или аренду рабочего места. Иногда банки называют такой продукт «кредитом для самозанятых», но по сути это может быть обычный потребительский кредит с адаптированной подачей заявки.

Перед оформлением проверьте, есть ли ограничения по цели использования. Если банк выдает деньги «на любые цели», подтверждать траты может не потребоваться. Если продукт целевой, банк может запросить подтверждающие документы.

Кредитная карта

Кредитная карта может быть удобным инструментом, если нужна небольшая сумма на короткий срок и вы понимаете, когда вернете деньги. Проверьте основные условия:

- Распространяется ли льготный период на нужные операции.

- Размер комиссии за снятие наличных и переводы.

- Какая ставка применяется после окончания льготного периода.

- Какой минимальный ежемесячный платеж.

- Есть ли плата за обслуживание.

Во многих банках при снятии наличных и переводах с кредитки льготный период не действует и дополнительно берется комиссия. Кредитную карту лучше использовать только для безналичной оплаты товаров и услуг.

Автокредит

Покупка транспорта в кредит для самозанятого ничем не отличается от автокредита для обычного частного лица. Автомобиль служит залогом, что снижает риски банка.

Чтобы повысить шансы на одобрение при невысоком или нерегулярном доходе, можно увеличить размер первоначального взноса.

Сэкономить можно на страховке: на Финуслугах доступны предложения по каско от 16 страховых компаний. Просто введите госномер машины — сервис рассчитает стоимость полисов и поможет выбрать оптимальный вариант.

Ипотека

Самозанятый может подать заявку на любую ипотечную программу, но подтверждение платежеспособности будет особенно значимым. Лимит дохода самозанятого — 2,4 млн ₽ в год, это ограничивает сумму кредита, которую одобрит банк.

Если доход сезонный, стоит заранее подготовить документы за более длинный период. Так банку проще увидеть общую картину и принять решение.

Подобрать подходящий кредит можно на Финуслугах. Достаточно заполнить небольшую анкету, и сервис покажет предложения специально для вас. Условия такие же, как на сайтах банков, — дополнительных комиссий нет.

На что смотрит банк при согласовании кредита

Банк не принимает решение только по одному параметру. Он комплексно оценивает, насколько платеж по новому кредиту вписывается в ваш бюджет.

Доход и его регулярность

Для самозанятого сумма дохода за один месяц не показательна. Банк может запросить данные за год или несколько лет. Лучше, когда доход можно объяснить документами: есть чеки, договоры или акты. Если часть дохода проходит наличными и не отражается в приложении, его будет трудно подтвердить.

Кредитная история

Кредитная история показывает, как вы раньше платили по кредитам, займам, картам и рассрочкам. Просрочки, частые отказы и высокая долговая нагрузка могут повлиять на решение банка.

Перед заявкой можно бесплатно проверить кредитную историю на Финуслугах. Так вы увидите, нет ли ошибок, закрыты ли старые кредиты, не числятся ли активные лимиты, которыми вы не пользуетесь.

Долговая нагрузка

Банк смотрит, какая часть дохода уже уходит на платежи по долгам. Этот показатель называют ПДН — показатель долговой нагрузки.

Простой пример. Регулярный доход заемщика — 120 000 ₽, а платежи по действующим кредитам — 35 000 ₽. Новый платеж составит 25 000 ₽ и увеличит общую долговую нагрузку до 60 000 ₽ — это уже 50% дохода. Даже при хорошей кредитной истории банк может отказать.

Как самозанятому подтвердить доход

Главная задача — показать банку, что доход реальный, регулярный и связан с вашей деятельностью.

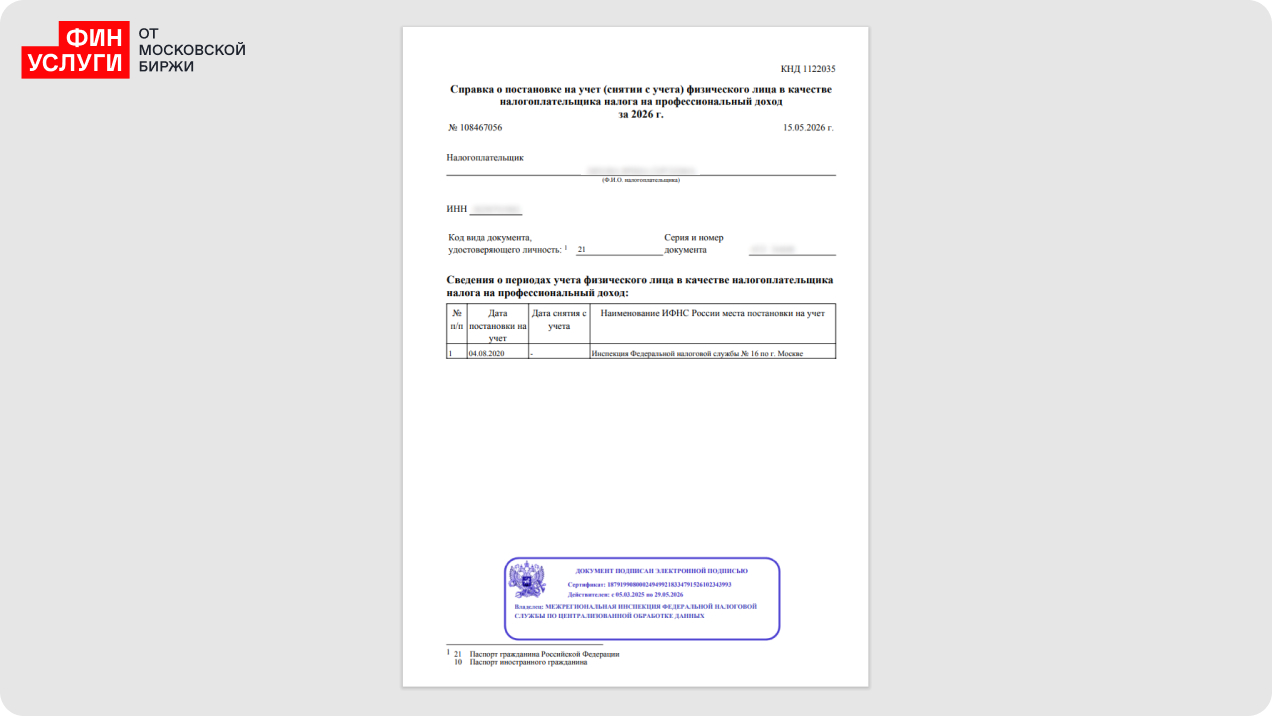

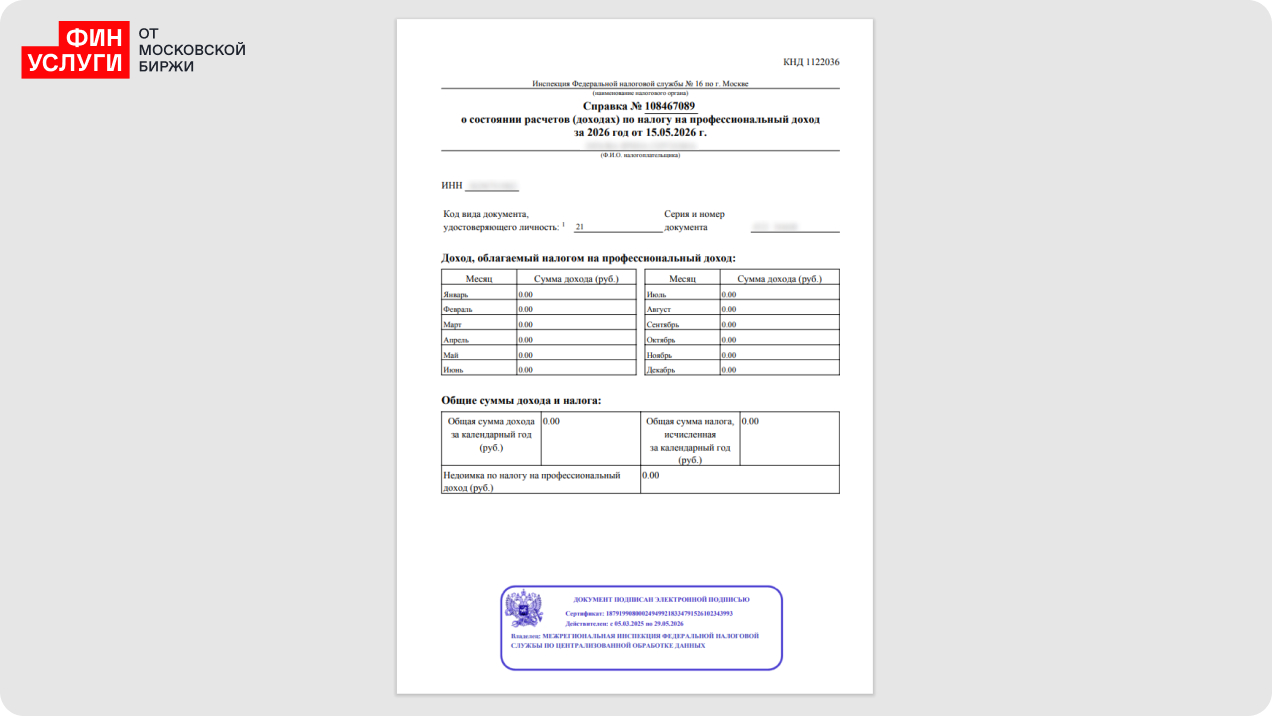

Справка из приложения «Мой налог»

В приложении «Мой налог» можно сформировать справку о постановке на учет и справку о доходах. Банк может попросить документы за конкретный период — например, за шесть месяцев или год. Если вы недавно зарегистрировались как самозанятый, дохода за длинный период не будет. В этом случае могут помочь выписки по счету и документы по заказам, но требования зависят от банка.

Выписка по счету

Выписка показывает движение денег: от кого приходили платежи, как часто, на какие суммы. Если доход из приложения «Мой налог» совпадает с поступлениями по счету, заявка выглядит понятнее.

Если вы принимаете оплату на разные карты, соберите выписки по всем счетам, которые связаны с деятельностью. Если доход приходит от одного крупного клиента, банк может запросить договор или акты.

Договоры, чеки и акты

Эти документы могут запросить, если вы работаете с юридическими лицами. Например, у фотографа может быть несколько крупных заказов в месяц, а у дизайнера — проектные договоры с разной периодичностью.

Какие документы могут понадобиться

Точный список зависит от банка, суммы и типа кредита. Для небольшой заявки документов может быть меньше, для крупной — больше.

Чаще всего могут запросить:

- Паспорт, ИНН и СНИЛС.

- Справку о постановке на учет как плательщика НПД.

- Справку о доходах из приложения «Мой налог».

- Выписку по банковскому счету.

- Договоры, чеки или акты, подписанные заказчиком.

- Документы по залогу, если кредит обеспеченный.

Если вы совмещаете самозанятость и работу по трудовому договору, банк может учитывать оба источника дохода и запросить документы по каждому.

Как оформить кредит самозанятому

Шаг 1. Проверьте кредитную историю и действующие обязательства

До подачи заявки посмотрите, какие кредиты, займы и карты уже числятся за вами. Даже неиспользуемая кредитная карта часто учитывается банком при оценке, потому что установленный лимит потенциально можно выбрать.

Если есть просрочки, сначала разберитесь с ними. Если закрытый кредит все еще отображается как активный, нужно обратиться в банк или бюро кредитных историй для исправления данных.

Шаг 2. Подготовьте документы

Сформируйте справку в приложении «Мой налог», скачайте выписку по счету, соберите документы по заказам. Проверьте, чтобы суммы в документах не противоречили друг другу.

Если в заявке вы указываете доход 150 000 ₽ в месяц, а в справке видны поступления только на 40 000 ₽, банк будет учитывать только подтвержденный доход.

Шаг 3. Выберите реалистичные сумму и срок

В идеале сумма кредита должна составлять не более 30% от дохода заемщика. Если платеж занимает значительную часть заработка, стоит пересчитать срок или сумму.

Например, при ежемесячной зарплате 100 000 ₽ платеж 15 000 – 25 000 ₽ будет выглядеть более устойчивым, чем платеж 50 000 ₽. Но точный комфортный уровень зависит от ваших обязательных расходов и регулярности дохода.

Шаг 4. Оцените все условия, а не только ставку

При выборе банка сравнивайте:

- Полную стоимость кредита.

- Ежемесячный платеж.

- Итоговую переплату.

- Комиссии.

- Штрафы за просрочку.

- Условия досрочного погашения.

- Требования к подтверждению дохода.

Полная стоимость кредита показывает расходы по кредиту шире, чем ставка. В расчет ПСК входят проценты, комиссии и иные платежи по кредитному договору.

Шаг 5. Проверьте договор перед подписанием

Изучите индивидуальные условия по кредиту. В них должны быть сумма, срок, ставка, ПСК, график платежей, комиссии, страховка и условия досрочного погашения.

Если ставка снижается только при подключении страховки, просчитайте два варианта: со страховкой и без нее. Иногда платеж ниже, но общие расходы все равно выше из-за стоимости дополнительной услуги.

Почему самозанятому могут отказать

Отказ не всегда связан со статусом самозанятого. Возможные причины:

- Доход недостаточно подтвержден.

- Поступления нерегулярные.

- Статус самозанятого оформлен недавно.

- Высокая долговая нагрузка.

- Плохая кредитная история.

- Запрошенная сумма не соответствует доходу.

- В анкете указана неверная информация.

Если банк отказал, не стоит сразу отправлять заявки в другие банки. Частые запросы в кредитной истории могут ухудшить впечатление о заемщике. Лучше понять слабое место и работать над устранением проблемы.

Как повысить шансы на одобрение

Есть проверенные способы, как улучшить свои позиции в качестве заемщика.

- Подготовьте максимальный комплект документов. Например, заключенные договоры, которые гарантируют будущие доходы, или подтверждение дополнительных источников дохода.

- Выберите сумму, которая составляет не более 30% от вашего дохода.

- Проверьте действующие лимиты. Кредитная карта с большим лимитом, которой вы почти не пользуетесь, все равно может учитываться при оценке долговой нагрузки.

- Подавайте заявку в банк, где уже видны ваши поступления. Если вы принимаете оплату на карту конкретного банка, ему проще увидеть историю дохода. Но это не означает автоматическое одобрение.

- Используйте только одну карту для работы и отражайте каждое поступление выручки в приложении “Мой налог”.

Комбинация нескольких способов должна значительно повысить ваши шансы на одобрение банком.

Что выбрать: кредит, кредитную карту, рассрочку или заём

Выбор зависит от цели, суммы и срока, на который нужны деньги.

Продукт | Подходит, если | Риск |

|---|---|---|

Потребительский кредит | Нужна крупная сумма с понятным графиком платежей | Переплата растет при длинном сроке |

Кредитная карта | Нужна небольшая сумма на короткий срок | Дорогие операции вне льготного периода |

Рассрочка | Покупаете конкретный товар или услугу | Могут быть платные опции и ограничения |

Заём в МФО | Деньги нужны срочно и на короткий срок | Высокая стоимость, особенно при продлении и просрочке |

Если деньги нужны на оборудование, которое поможет зарабатывать, потребительский кредит с понятным графиком может быть удобнее кредитной карты. Если нужно закрыть кассовый разрыв на несколько дней и вы точно знаете дату поступления денег, кредитная карта может подойти лучше, но только при соблюдении условий льготного периода.

Займ в МФО стоит рассматривать особенно осторожно: небольшая сумма может стать очень дорогой, если продлевать срок или допустить просрочку.

Кому кредит может подойти, а кому лучше пересчитать условия

Кредит может быть рабочим инструментом, если у вас есть регулярный подтвержденный доход, понятная цель и платеж не забирает значительную часть бюджета.

Лучше пересмотреть сумму или срок, если доход нестабильный, уже есть несколько кредитов, нет финансового запаса или кредит нужен, чтобы закрыть старые долги. В такой ситуации новый платеж может усилить нагрузку.

Перед тем как подавать заявку, задайте себе несколько вопросов:

- Какой доход стабильный и подтверждается документами, а не только ожидается?

- Сколько денег остается после обязательных расходов?

- Понятна ли полная стоимость кредита?

- Что будете делать с платежом, если заказов станет меньше?

- Есть ли у вас резерв хотя бы на несколько платежей?

Этот материал носит информационный характер и не является индивидуальной финансовой рекомендацией. Условия зависят от банка, суммы, срока, кредитной истории, дохода и документов.