Поделиться

Накопительные счета в июле 2026 года: где самые выгодные ставки

Как устроена ставка накопительного счета

Способ начисления процентов: на минимальный или ежедневный остаток

Накопительные счета в июле 2026 года с высокими ставками

Как выбрать накопительный счет под свою цель

Чем накопительный счет отличается от вклада

Чек-лист перед открытием накопительного счета

Частые вопросы

Как устроена ставка накопительного счета

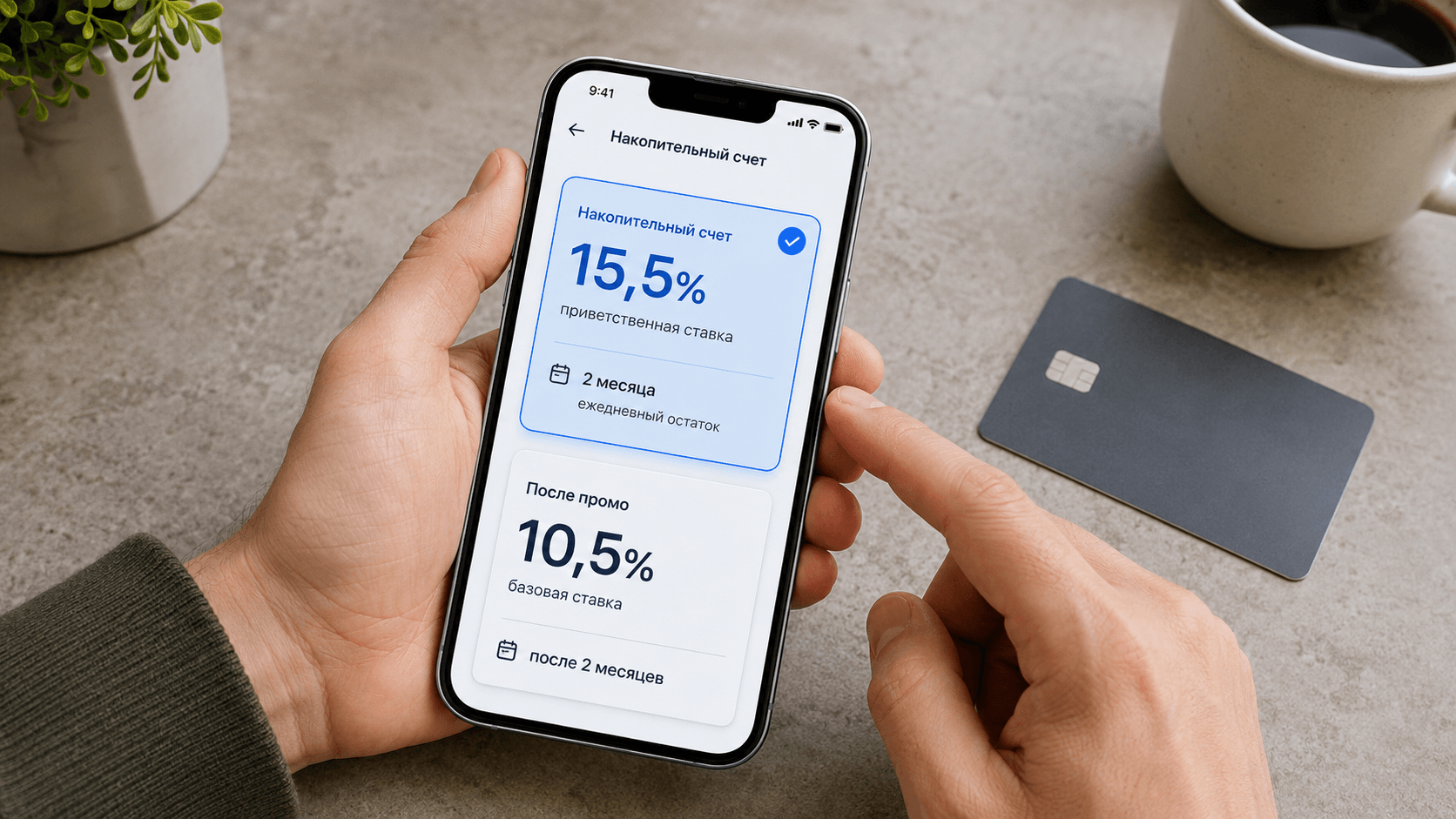

Основная причина расхождений между ожидаемым и реальным доходами — структура ставки. Банки часто разделяют ее на два этапа: приветственный и базовый.

Приветственная ставка — это повышенный процент, который банк начисляет в начале пользования счетом. Обычно она действует ограниченный срок: один, два или три месяца. Часто такое условие доступно только новым клиентам банка или тем, кто не открывал накопительные счета в последние несколько месяцев.

Базовая ставка — это процент, который вы будете получать после окончания промопериода. Он может быть значительно ниже приветственного. Например, если промопериод длится три месяца, а вы планируете держать деньги год, то девять месяцев доход будет начисляться по базовой ставке.

При выборе счета обратите внимание на три параметра:

- Срок действия повышенной ставки. Уточните, когда именно условия меняются.

- Условие «для новых денег». Некоторые банки начисляют высокий процент только на сумму, которой не было на счетах в этом банке в предыдущие месяцы. Если вы просто переведете деньги с другого своего счета в том же банке, ставка может не примениться.

- Требования для поддержания ставки. Часто высокий процент привязан к тратам по карте, наличию подписки или зарплатному проекту. Если перестать выполнять условия, банк вправе снизить ставку в следующем расчетном периоде.

Реальная доходность зависит от того, как долго вы планируете пользоваться счетом. Если цель — разместить деньги на месяц-два под высокий процент, приветственная ставка будет главным критерием. Если вы ищете инструмент для долгосрочного накопления, важнее посмотреть на базовую ставку и возможность ее фиксации.

Способ начисления процентов: на минимальный или ежедневный остаток

Доходность накопительного счета зависит не только от процента, но и от того, как банк рассчитывает сумму остатка для начисления процентов. Существует два основных метода: начисление на минимальный остаток и на ежедневный.

Начисление на минимальный остаток означает, что банк смотрит на наименьшую сумму, которая лежала на счете в течение расчетного периода (обычно месяца). Если вы положили 100 000 ₽, а через неделю сняли 50 000 ₽, то проценты за весь месяц начислятся только на 50 000 ₽. Этот метод менее выгоден для тех, кто планирует активно пользоваться деньгами.

Начисление на ежедневный остаток позволяет получать процент на ту сумму, которая фактически находится на счете каждый день. Если вы пополнили счет в середине месяца, проценты начислятся только за дни с момента пополнения. Если сняли часть средств, процент сохранится на оставшуюся сумму за прошедшие дни.

Пример влияния на доход:

Допустим, на счете было 100 000 ₽. 15-го числа вы сняли 50 000 ₽.

- При начислении на минимальный остаток банк посчитает доход так, будто все 30 дней на счете лежало 50 000 ₽.

- При начислении на ежедневный остаток банк начислит процент на 100 000 ₽ за первые 14 дней и на 50 000 ₽ за остальные 16 дней.

Во втором случае итоговая сумма дохода будет выше. Перед открытием счета проверьте в тарифах, какой метод использует банк. Это особенно важно, если вы планируете пополнять счет частями или снимать деньги в течение месяца.

Накопительные счета в июле 2026 года с высокими ставками

Рынок предложений меняется ежемесячно. В июле 2026 года банки конкурируют за вкладчиков, предлагая как высокие приветственные ставки, так и удобные условия обслуживания. Ниже приведена подборка счетов, которые выделяются размером приветственной ставки.

Банк и название | Приветственная ставка | Базовая ставка | Срок действия приветственной ставки | Начисление |

|---|---|---|---|---|

Банк «Санкт-Петербург», Накопительный счет БСПБ | 15,5%* | 10,5% | 2 месяца | На минимальный остаток |

МТС банк, МТС Счет | 15,5% | 3% | 2 месяца | На ежедневный остаток |

Совкомбанк, Счет «Копилка» | 15,5% | 10% | 3 месяца | На ежедневный остаток |

Ozon банк, Накопительный счет | 15,1% | 8% | 2 месяца | На минимальный остаток |

Азиатско-тихоокеанский банк, Накопительный счет «Первый» | 15% | 6% | 2 месяца | На минимальный остаток |

Яндекс банк, «Счет в Сейвах» | 15%* | 11% | 2 месяца | На ежедневный остаток |

Локо-Банк, «Локо-Счет Плюс» на минимальный остаток | 14,75%* | 11,3% | 2 месяца | На минимальный остаток |

Московский кредитный банк, Накопительный счет | 14,75%* | 3,5% | Постоянно | На ежедневный остаток |

*При выполнении условий (траты по карте, подписка, зарплата или пенсия в банке, минимальная сумма и т.д.).

В этой таблице мы указали диапазоны ставок, которые встречаются в текущих предложениях. Конкретный процент для вас зависит от суммы, статуса клиента и выполнения дополнительных условий.

Для сравнения актуальных условий удобнее использовать витрину накопительных счетов на Финуслугах. Там собраны предложения от разных банков, и вы можете отфильтровать их по нужным параметрам, не переходя на сайт каждого банка отдельно.

Как выбрать накопительный счет под свою цель

Универсального решения нет: то, что подходит для краткосрочного размещения денег, может быть невыгодно для долгосрочного накопления. Выберите сценарий, который описывает вашу ситуацию.

Сценарий 1: «Нужно сохранить деньги на короткий срок»

Если вы копите на отпуск или крупную покупку в ближайшие три–шесть месяцев, ищите счет с максимальной приветственной ставкой.

- Убедитесь, что срок действия приветственной ставки покрывает период накопления.

- Проверьте, можно ли снимать деньги без потери накопленных процентов.

Сценарий 2: «Хочу получать процент на остаток постоянно»

Если вы планируете держать деньги на счете долго, приветственная ставка вторична. Смотрите на базовую ставку и условия ее поддержания.

- Выгоднее счет, где высокая ставка не требует ежемесячных трат по карте или подключения платных подписок.

- Выберите начисление на ежедневный остаток, чтобы терять меньше дохода при пополнении и снятии средств.

Сценарий 3: «Деньги могут понадобиться в любой момент»

Вам важна ликвидность. Накопительный счет подходит лучше вклада, но условия снятия везде разные.

- Некоторые банки не теряют процент при частичном снятии, другие аннулируют доход за месяц при любом расходовании средств.

- Уточните лимиты на бесплатное снятие и переводы.

Чем накопительный счет отличается от вклада

Частый вопрос при выборе инструмента для сбережений — что открыть: вклад или накопительный счет. Оба продукта застрахованы АСВ в пределах 1,4 млн ₽, но работают по-разному.

Вклад (депозит)

- Ставка: обычно фиксированная на весь срок. Вы точно знаете, сколько получите в конце.

- Срок: есть четкая дата окончания.

- Снятие: часто ограничено или ведет к потере процентов (если вклад без возможности пополнения и снятия).

- Пополнение: не всегда доступно.

Накопительный счет

- Ставка: плавающая. Банк может изменить ее в одностороннем порядке, особенно после окончания приветственного периода.

- Срок: бессрочный. Вы можете закрыть счет в любой день.

- Снятие: обычно свободное, без потери процентов на остаток (зависит от банка).

- Пополнение: свободное, без ограничений по сумме и частоте.

Вклад подходит, если вы хотите зафиксировать доходность на долгий срок и не планируете трогать деньги. Накопительный счет удобнее для подушки безопасности или краткосрочных целей, когда доступ к деньгам важнее фиксированного процента.

Чек-лист перед открытием накопительного счета

Перед тем как нажать кнопку «Открыть», проверьте пять пунктов. Это поможет избежать сюрпризов при начислении первых процентов.

- Срок приветственной ставки. Сколько месяцев она действует и что будет потом.

- Условие про «новые деньги». Нужно ли размещать средства из другого банка или достаточно перевести со своего счета в этом же банке.

- Способ начисления процентов. На минимальный или ежедневный остаток.

- Требования для поддержания ставки. Нужно ли тратить по карте, иметь зарплатный проект или платную подписку.

- Условия снятия. Теряется ли процент при расходовании средств в расчетном периоде.

Частые вопросы

Чем приветственная ставка отличается от базовой по накопительному счету?

Приветственная ставка — это временный повышенный процент для привлечения клиентов, обычно действует от одного до трех месяцев. Базовая ставка — это стандартный процент, который начисляется после окончания промопериода. Базовая ставка, как правило, ниже.

Что выгоднее: начисление процентов на минимальный или ежедневный остаток?

Выгоднее начисление на ежедневный остаток. При этом методе вы получаете процент на ту сумму, которая фактически лежит на счете каждый день. При начислении на минимальный остаток доход считается по наименьшей сумме за месяц, что снижает доходность при активных тратах.

Сколько накопительных счетов можно открыть одновременно?

Закон не устанавливает общего лимита на количество счетов у физлица, ограничения зависят от политики конкретного банка. Вы можете открыть накопительные счета в разных банках или несколько счетов в одном банке, если тариф позволяет. Это удобно для разделения целей, например, отдельный счет на отпуск и отдельный для денег на налоги.

Облагается ли налогом доход по накопительному счету?

Да, если суммарный доход по всем вкладам и накопительным счетам за год превысит необлагаемый лимит. Лимит рассчитывается как 1 млн ₽, умноженный на максимальное значение ключевой ставки ЦБ РФ за год, в котором получен процентный доход (по формуле из НК РФ). Налоговая служба получает данные от банков автоматически.

Застрахованы ли деньги на накопительном счете в АСВ?

Да, накопительные счета физических лиц подлежат страхованию Агентством по страхованию вкладов. Лимит возмещения составляет 1,4 млн ₽ в одном банке. Эта сумма включает в себя и накопительные счета, и вклады. Для отдельных категорий вкладов и счетов могут действовать повышенные лимиты.

Можно ли снять деньги с накопительного счета в любой момент без потери процентов?

В большинстве случаев да, но условия зависят от банка. Некоторые банки сохраняют процент на остаток даже при снятии, другие аннулируют доход за месяц, если сумма остатка опускалась ниже определенного уровня. Проверьте тариф перед открытием.

Что значит «ставка для новых денег»?

Это условие, при котором повышенный процент начисляется только на средства, которых не было на счетах и вкладах в этом банке в течение определенного периода (обычно 3–6 месяцев) до открытия счета. Перевод со своего же счета в том же банке может не считаться «новыми деньгами».

Может ли банк снизить ставку по накопительному счету после открытия?

Да, банк имеет право изменить процентную ставку в одностороннем порядке, если это прописано в договоре. Обычно об изменениях уведомляют заранее. Чаще всего ставка меняется после окончания приветственного периода или при невыполнении условий (например, прекращении трат по карте).

Где смотреть актуальную ставку перед открытием?

Точную ставку можно увидеть в мобильном приложении банка или на сайте в разделе тарифов перед подтверждением открытия счета. Также актуальные предложения собраны на витрине накопительных счетов Финуслуг.

Материал носит информационный характер и не является индивидуальной финансовой рекомендацией. При создании статьи редакция не сотрудничала с банками. Информация актуальна на момент публикации и может меняться. Накопительные счета и вклады застрахованы на сумму 1,4 млн ₽ в каждом из банков.