Поделиться

Как сравнить кредиты на Финуслугах и выбрать выгодное предложение

Почему сравнивать кредиты только по ставке — ошибка

Пять параметров, по которым стоит сравнивать кредиты

Как сравнить кредиты на Финуслугах

Пример: сравниваем два кредита на одну сумму

Частые ошибки при сравнении кредитов

Частые вопросы

Почему сравнивать кредиты только по ставке — ошибка

Ставка, которую банки указывают на рекламных баннерах, часто оказывается недоступной большинству заемщиков. Обычно это минимально возможный процент, который можно получить только при соблюдении условий — например, при наличии статуса зарплатного клиента или покупке дополнительных услуг.

Если оценивать предложения только по рекламной ставке, можно упустить из виду реальные затраты. Полная стоимость кредита (ПСК) может оказаться значительно выше из-за сопутствующих услуг. Страховка, комиссии за обслуживание счета или другие платные услуги увеличивают итоговую переплату — общую сумму, которую придется вернуть.

Пять параметров, по которым стоит сравнивать кредиты

Чтобы понять, какой кредит действительно окажется выгоднее, недостаточно смотреть только на рекламную ставку. На Финуслугах предложения разных банков можно сравнить по нескольким ключевым параметрам, которые влияют как на ежемесячную нагрузку, так и на итоговую стоимость займа.

Процентная ставка

Ставка показывает базовую стоимость пользования кредитом. Однако сравнивать предложения только по этому показателю не стоит: одинаковая ставка может сопровождаться разными дополнительными условиями и расходами.

Полная стоимость кредита (ПСК)

ПСК позволяет оценить реальную стоимость кредита. В этот показатель включаются не только проценты, но и обязательные расходы, предусмотренные условиями договора. Именно ПСК помогает корректно сравнивать предложения разных банков между собой.

Ежемесячный платеж

Размер ежемесячного платежа показывает, насколько комфортно будет обслуживать кредит. При сравнении важно учитывать не только итоговую стоимость займа, но и то, как выбранный платеж впишется в ваш бюджет на протяжении всего срока кредитования.

Срок кредита

Срок напрямую влияет на финансовую нагрузку. Более длительный срок обычно снижает ежемесячный платеж, но увеличивает общую сумму выплаченных процентов. Более короткий срок, наоборот, помогает уменьшить переплату, но требует более высоких ежемесячных платежей.

Итоговая переплата

Переплата показывает, сколько денег сверх суммы кредита придется вернуть банку за весь срок действия договора. Это один из самых наглядных показателей для сравнения нескольких предложений, поскольку он позволяет увидеть реальную стоимость кредита в рублях.

Сравнивая предложения на Финуслугах по ставке, ПСК, платежу, сроку и итоговой переплате одновременно, проще выбрать вариант, который будет соответствовать как вашим финансовым возможностям, так и цели кредитования.

Как сравнить кредиты на Финуслугах

Интерфейс маркетплейса разработан так, чтобы автоматизировать сложные расчеты и свести параметры разных банков к единой наглядной структуре. Процесс сравнения состоит из четырех этапов.

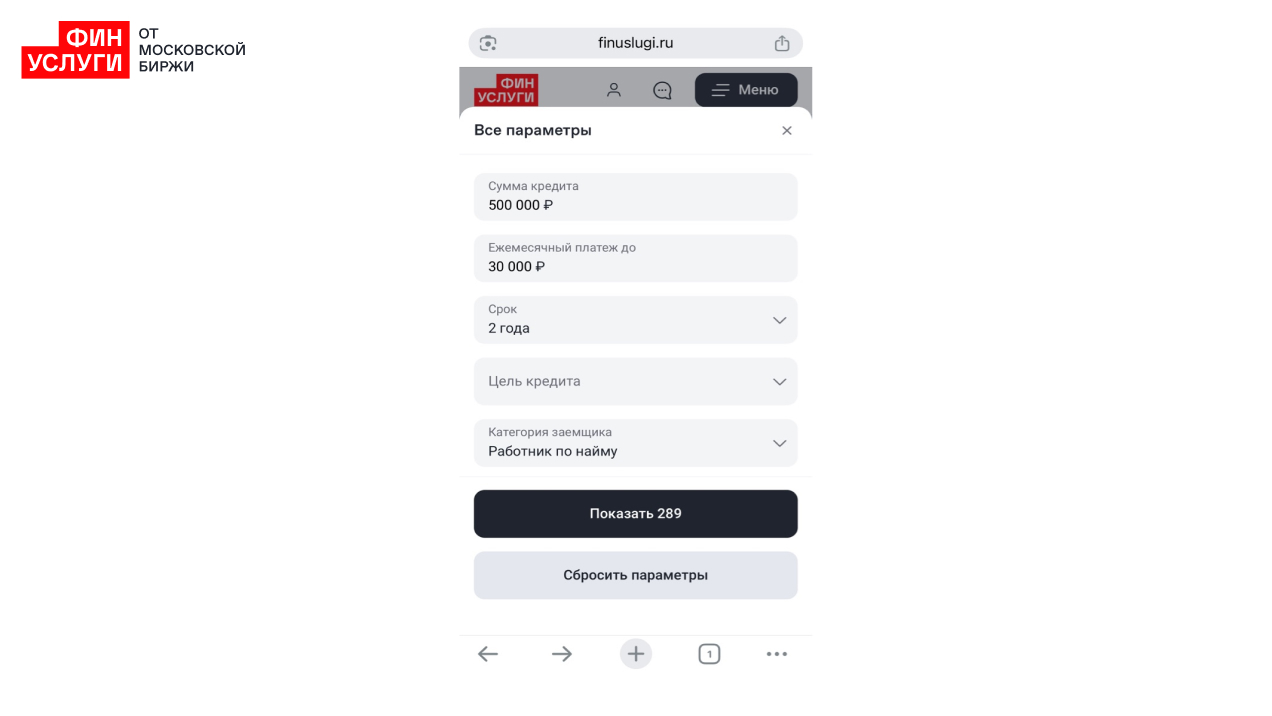

Шаг 1. Задайте основные параметры

На витрине потребительских кредитов нужно указать желаемые сумму, срок и максимальный ежемесячный платеж. Также важно выбрать цель кредитования (например, на покупку автомобиля или образование), поскольку для целевых программ банки часто предлагают специальные ставки.

Шаг 2. Настройте фильтры и отберите предложения

Заполните дополнительные параметры: категорию занятости, способ подтверждения дохода, предпочтительный способ получения денег (на счет, карту или наличными). Система отсечет неподходящие варианты и оставит только максимально соответствующие вашим запросам.

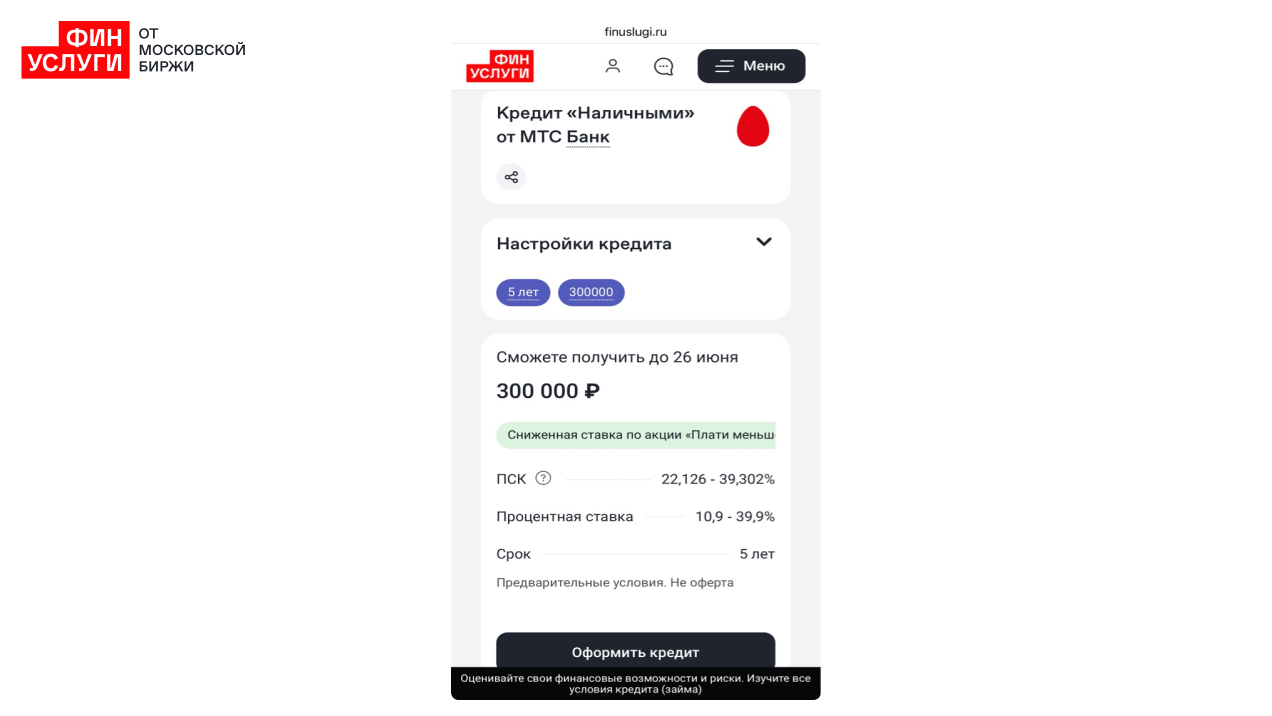

Шаг 3. Сравните по ставке, ПСК и платежу

В полученном списке предложений для каждого варианта выводятся ПСК и расчетный ежемесячный платеж. Вы можете зайти в карточку каждого продукта и детально изучить предварительные условия кредита.

Что проверить в карточке кредита до подачи заявки

Перед отправкой заявки полезно обратить внимание на:

- Диапазон возможных ставок.

- Требования к заемщику.

- Необходимость подтверждения дохода.

- Наличие или отсутствие страховки.

- Возможность досрочного погашения.

- Способы получения денежных средств.

Иногда именно эти условия оказываются важнее разницы в несколько десятых процента по ставке.

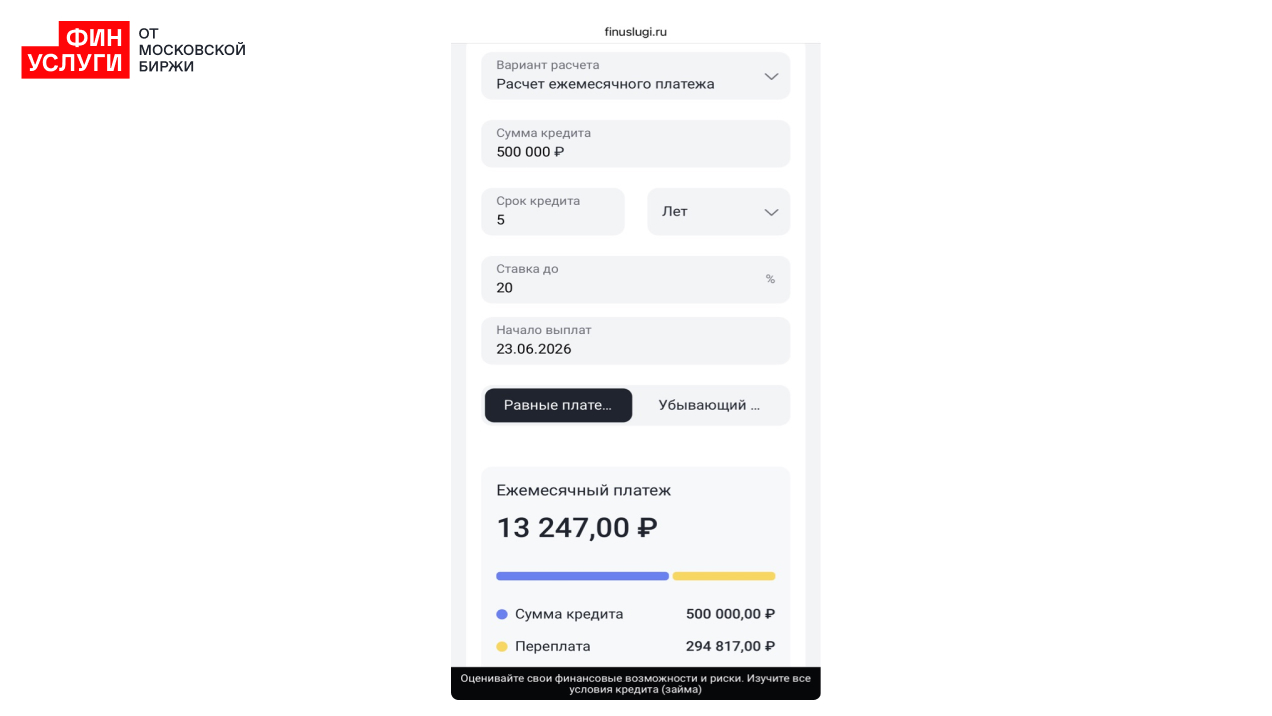

Шаг 4. Посчитайте переплату в калькуляторе

Чтобы наглядно увидеть примерную стоимость выбранных вариантов, используйте кредитный калькулятор Финуслуг. Введя параметры конкретных предложений из списка, можно увидеть общие затраты по каждому из них и выбрать то, где переплата будет минимальной.

Калькулятор особенно полезен, когда предложения отличаются одновременно и по ставке, и по сроку. В таких ситуациях сравнение только по ежемесячному платежу может привести к ошибочному выбору, тогда как расчет общей переплаты показывает реальную стоимость кредита.

Пример: сравниваем два кредита на одну сумму

Чтобы понять, почему нельзя оценивать предложение только по одному признаку, рассмотрим ситуацию, когда заемщику требуется 500 000 ₽. Он выбирает между двумя вариантами с разными ставками и сроками.

Параметр сравнения | Вариант А (более короткий срок) | Вариант Б (более низкая ставка) |

|---|---|---|

Сумма кредита | 500 000 ₽ | 500 000 ₽ |

Процентная ставка | 20% | 18% |

Срок | 3 года (36 месяцев) | 5 лет (60 месяцев) |

Ежемесячный платеж | 18 582 ₽ | 12 697 ₽ |

Итоговая переплата | 168 945 ₽ | 261 803 ₽ |

ПСК | 21,5% | 20,3% |

Вариант Б привлекает более низкой процентной ставкой (18% против 20%) и комфортным ежемесячным платежом, который меньше почти на 6000 ₽. Однако из-за увеличения срока до пяти лет итоговая переплата по варианту Б возрастает почти на 93 000 ₽. Этот пример доказывает: если бюджет позволяет вносить более крупный платеж, короткий срок может оказаться выгоднее даже при более высокой процентной ставке.

Частые ошибки при сравнении кредитов

При самостоятельном анализе предложений банков заемщики нередко допускают просчеты, которые могут привести к переплате:

- Ориентироваться только на размер платежа. Стремление снизить ежемесячную нагрузку любой ценой через максимальное удлинение срока приводит к значительной переплате по процентам.

- Игнорировать ПСК. Оценка кредита по базовой ставке без учета его полной стоимости искажает реальную картину.

- Сравнивать несопоставимые условия. Попытка сравнить кредиты на разные сроки, с разными целями и условиями мешает сделать правильный вывод.

- Учитывать только предварительные условия. Финальные параметры кредита могут отличаться от базовых, поэтому точные расчеты нужно делать после получения официального предложения от конкретной организации.

- Не учитывать вероятность одобрения. Иногда заемщики ориентируются исключительно на минимальную рекламную ставку, хотя требования банка к доходу, стажу или кредитной истории могут оказаться более жесткими. В результате предложение выглядит привлекательным на витрине, но получить его на заявленных условиях оказывается сложнее.

Частые вопросы

Чем ПСК отличается от процентной ставки?

Процентная ставка — это плата только за пользование телом кредита. Полная стоимость кредита включает как саму ставку, так и обязательные дополнительные расходы, предусмотренные договором: определенные виды страхования, комиссии, плату за обслуживание.

Что важнее при сравнении — ставка или ежемесячный платеж?

Для оценки общей переплаты важнее показатель ПСК и срок. Ежемесячный платеж определяет текущую доступность кредита для личного бюджета, но он сам по себе не показывает, сколько составит итоговая переплата за весь период.

Как посчитать переплату по кредиту до подачи заявки?

Для этого нужно умножить сумму ежемесячного платежа на количество месяцев кредита и вычесть из полученного результата сумму, которую вы берете в долг. На Финуслугах этот расчет автоматически выполняет онлайн-калькулятор.

Что выгоднее: меньший платеж на длинном сроке или больший на коротком?

С точки зрения экономии на процентах выгоднее иметь более высокий платеж на коротком сроке. Меньший платеж на длинном сроке снижает ежемесячную нагрузку, но увеличивает общую переплату банку.

Что упрощает сравнение кредитов с разными комиссиями и ставками?

Использование показателя ПСК (полной стоимости кредита). Он приводит обязательные расходы к единому проценту годовых, что позволяет сопоставлять предложения разных банков напрямую.

Влияет ли тип платежа (аннуитетный или дифференцированный) на переплату?

Да, при дифференцированной схеме общая переплата будет ниже, так как основной долг уменьшается быстрее. При аннуитетной схеме переплата выше, но платежи остаются равными, что упрощает текущее планирование бюджета.

Учитывается ли страховка при сравнении стоимости кредита?

Если получение кредита или его условия (например, процентная ставка) напрямую зависят от оформления страхового полиса, платежи по нему включаются в расчет ПСК. Если страховка полностью добровольная и не влияет на тарифные условия, в ПСК она не входит.

Можно ли сравнить кредиты на Финуслугах без подачи заявки и проверки кредитной истории?

Ознакомиться с базовыми предложениями и условиями можно на открытой витрине маркетплейса. Использование калькулятора и просмотр условий не предполагают автоматическую отправку официальной заявки в банки и не приводят к запросам в бюро кредитных историй (БКИ).

По каким параметрам отфильтровать предложения, чтобы сравнение было корректным?

Необходимо выставлять одинаковую сумму и одинаковый срок для всех сопоставляемых вариантов, а также отмечать важные для вас фильтры (например, способ подтверждения дохода).

Почему у кредита с низкой ставкой переплата может оказаться выше?

Это происходит, если у кредита с низкой ставкой более длительный срок погашения или в договор включены дополнительные платные услуги, которые увеличивают общую сумму обязательств.

Как понять, какой ежемесячный платеж будет комфортным?

Комфортным считается платеж, который не заставляет экономить на базовых потребностях. Желательно, чтобы суммарные платежи по кредитам не превышали 30% регулярных доходов.

Влияет ли использование калькулятора на кредитную историю?

Нет, расчеты в калькуляторе являются ознакомительными. Они выполняются пользователем самостоятельно на сайте, не отправляются в бюро кредитных историй и не влияют на персональный кредитный рейтинг.

Информация в материале носит общий характер и не является предложением какой-либо организации или индивидуальной инвестиционной рекомендацией. Итоговые условия кредитования определяются банком по результатам рассмотрения вашей заявки.6(#msocom_6) Данные и примеры в статье актуальны на 23.06.2026.