Поделиться

Ставки по вкладам 15–22 июня: короткие сроки держатся лучше годовых

Что произошло со ставками по вкладам

Доходность вкладов на три месяца

Доходность вкладов на шесть месяцев

Доходность вкладов на год

Как читать эти цифры

Что проверить перед открытием вклада

Что можно сделать дальше

Доходность вкладов в иностранной валюте

Короткий вывод

После снижения ключевой ставки до 14,25% банки начали осторожно пересматривать доходность вкладов. По индексу Финуслуг с 15 по 22 июня ставки на три и шесть месяцев снизились на 0,02 п.п., а на год: на 0,05 п.п. Разбираем недельный срез: какие сроки просели, где доходность держится и почему максимумы 17% и 25% не противоречат друг другу.

Что произошло со ставками по вкладам

Ставки по рублевым вкладам в топ-20 банков отреагировали небольшим снижением на решение Банка России снизить ключевую ставку до 14,25% годовых. Совет директоров ЦБ принял это решение 19 июня 2026 года, следующее заседание по ставке запланировано на 24 июля.

Это не прогноз по ставкам и не общий материал о том, как выбрать срок вклада после снижения ставки ЦБ. Ниже: недельный срез фактических изменений с 15 по 22 июня по индексу доходности вкладов Финуслуг.

Максимальная ставка по вкладам на три месяца в топ-20 банков остается на уровне 17% годовых. Ставки на шесть и 12 месяцев снизились на 0,25 п.п. и составляют 14% и 14,25% годовых соответственно.

По сравнению со ставками на 15 июня индекс ставок по вкладам в топ-20 крупнейших банков на три и шесть месяцев снизился на 0,02 п.п., на 12 месяцев: на 0,05 п.п. В результате значения индекса составляют 12,27–13,42% годовых.

За прошедшую неделю доходность депозитов снизилась в пяти банках из топ-20, три из них входят в топ-10 крупнейших банков.

Данные актуальны на 22.06.2026. В индексе топ-20 банков максимальная ставка на три месяца составляет 17% годовых. Среди онлайн-вкладов, доступных на Финуслугах, отдельные предложения на три и шесть месяцев достигают 25% годовых. Это разные срезы рынка, поэтому цифры не противоречат друг другу.

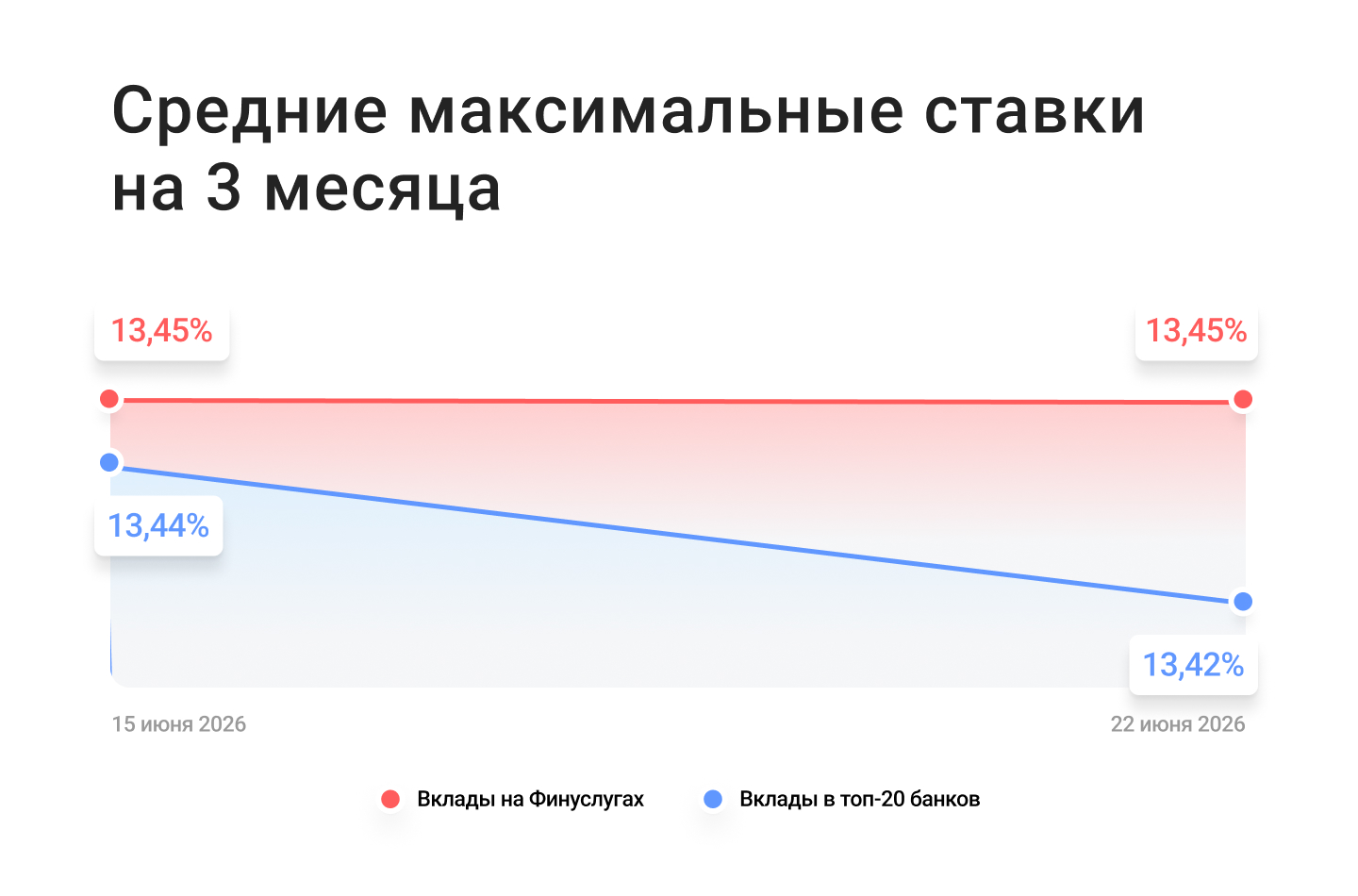

Доходность вкладов на три месяца

За прошедший период средняя ставка по вкладам на три месяца в топ-20 банков снизилась на 0,02 п.п. и составляет 13,42% годовых. Средняя ставка по онлайн-вкладам на Финуслугах не изменилась и составляет 13,45% годовых.

Наиболее высокая ставка по вкладам на три месяца на Финуслугах: 25% годовых. Такое предложение есть у Банка Дом.рф.

Трехмесячные вклады пока остаются самым сильным сроком по средней доходности. Это видно и по топ-20 банков, и по онлайн-вкладам на Финуслугах.

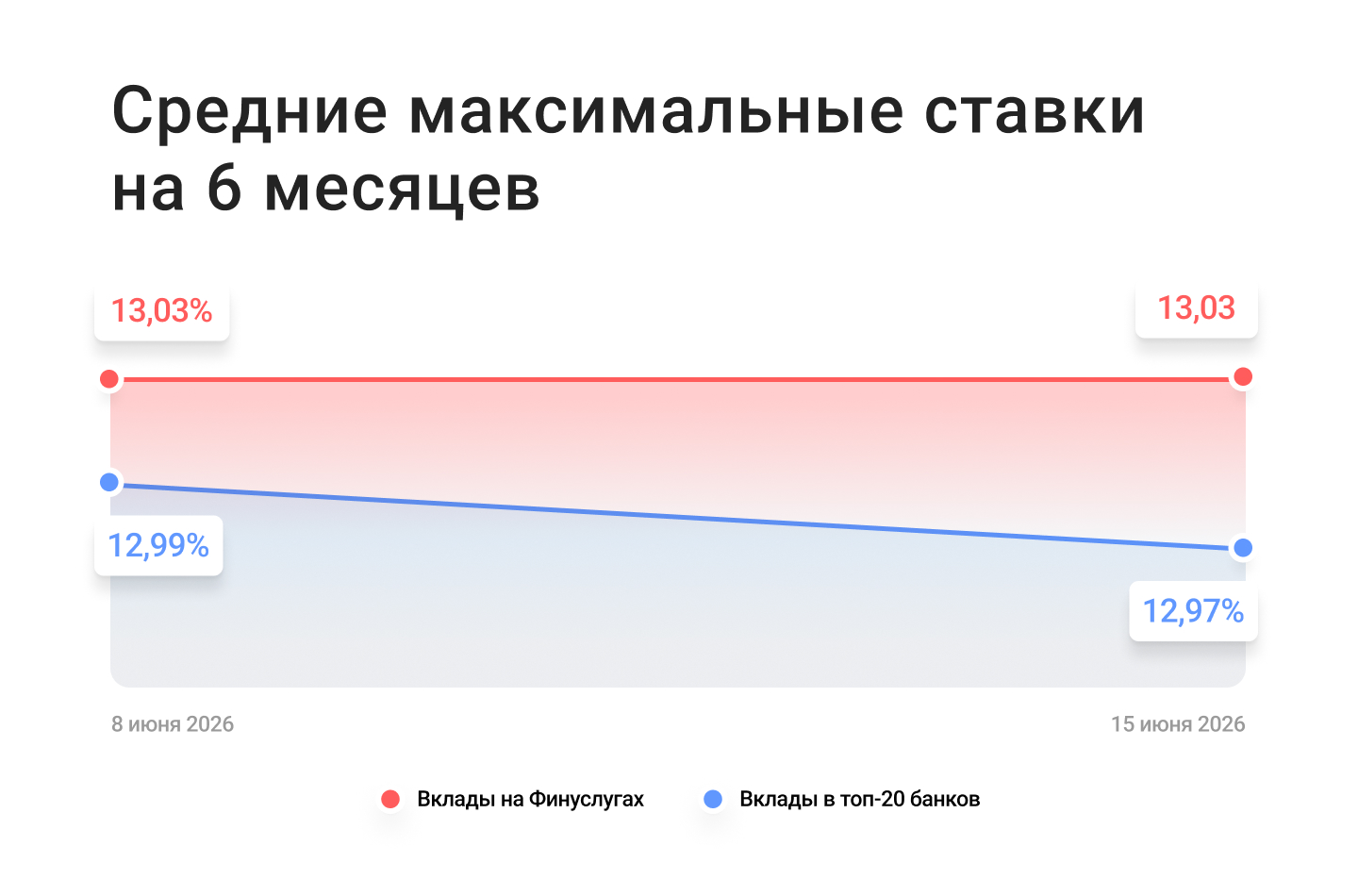

Доходность вкладов на шесть месяцев

Средняя ставка по банковским вкладам на срок шесть месяцев в топ-20 банках снизилась на 0,02 п.п. и составляет 12,97% годовых. Средняя доходность по вкладам на шесть месяцев, доступным онлайн на Финуслугах, не изменилась и составляет 13,03% годовых.

Максимальную ставку на Финуслугах по этому сроку предлагает Банк Дом.рф: 25% годовых.

Полугодовой срок выглядит промежуточным: средняя ставка ниже, чем на три месяца, но выше, чем на год. При этом условия фиксируются дольше, чем по короткому трехмесячному вкладу.

Доходность вкладов на год

Средняя ставка по вкладам на год в топ-20 банков снизилась на 0,05 п.п. и составляет 12,27% годовых. Средняя ставка по онлайн-вкладам на Финуслугах снизилась на 0,1 п.п. и составляет 12,51% годовых.

Максимальная ставка по годовым вкладам на Финуслугах: 13,3% годовых. Такое предложение есть у БыстроБанка.

Годовые вклады за неделю просели сильнее коротких сроков по среднему индексу. При выборе такого срока стоит смотреть не только на ставку, но и на условия досрочного закрытия: если деньги понадобятся раньше, проценты могут пересчитать.

Как читать эти цифры

Срок | Что показывает индекс | Что учитывать |

|---|---|---|

Три месяца | Самая высокая средняя доходность среди трех сроков | Вклад закончится быстрее, затем деньги придется размещать заново |

Шесть месяцев | Средний вариант между доходностью и сроком | Ставка фиксируется дольше, чем на три месяца |

12 месяцев | Средняя ставка ниже, снижение за неделю сильнее | Условия фиксируются на год, но деньги сложнее забрать без потери процентов |

По средним значениям короткие сроки сейчас держатся лучше годовых. Сравнить актуальные значения можно в аналитике ставок по вкладам на Финуслугах. Но максимальная ставка не означает, что вклад подойдет всем: условия зависят от банка, суммы, срока, способа открытия и правил начисления процентов.

Что проверить перед открытием вклада

Перед выбором вклада стоит сравнить не только ставку, но и условия договора. Особенно если ставка заметно выше среднерыночной.

Что проверить | Почему это важно |

|---|---|

Срок вклада | Высокая ставка может действовать только на короткий период |

Минимальная и максимальная сумма | Предложение может быть доступно не для любой суммы |

Пополнение | Часть вкладов нельзя пополнять после открытия |

Частичное снятие | Возможность снять деньги без потери процентов есть не всегда |

Досрочное закрытие | При закрытии раньше срока проценты могут пересчитать |

Капитализация | Итоговый доход зависит от правил начисления процентов |

Если вклад уже открыт, закрывать его ради новой ставки стоит только после расчета. Примерный доход можно проверить в калькуляторе вкладов. При досрочном закрытии банк может пересчитать проценты по сниженной ставке, и выгода от нового предложения может не покрыть потерю дохода.

Что можно сделать дальше

Если вы выбираете, где хранить деньги после снижения ставки, полезно сравнить несколько вариантов под свою ситуацию. Условия зависят от срока, суммы, возможности пополнения и снятия, а также от того, как банк начисляет проценты.

Ваша ситуация | Что можно посмотреть | На что обратить внимание | Следующий шаг |

|---|---|---|---|

Деньги точно не понадобятся несколько месяцев | Вклады на фиксированный срок | Ставка, срок, капитализация, условия досрочного закрытия | |

Нужен свободный доступ к деньгам | Накопительные счета | Как меняется ставка, есть ли лимиты, можно ли снимать без потери процентов | |

Хотите выбрать между доходностью и гибкостью | Вклады и накопительные счета | Итоговая сумма, ограничения, условия пополнения и снятия |

Перед выбором проверьте актуальные условия: ставка и ограничения могут зависеть от суммы, срока и требований банка.

Доходность вкладов в иностранной валюте

За прошедший период ставки по вкладам в евро, долларах США, юанях и дирхамах ОАЭ в топ-20 банков не изменились.

Средние ставки по депозитам в долларах составляют 0,43% годовых на три месяца, 0,56% на шесть месяцев и 0,51% на один год. Максимальные ставки в долларах США в розничном сегменте в топ-20 банков достигают 1,5% на три месяца, 1,9% на шесть месяцев и 2% годовых на один год. На широком рынке, в менее крупных банках, максимальные ставки составляют 4,5% годовых по вкладам сроком до одного года.

Доходность вкладов в евро не изменилась и составляет 0,22% годовых на три месяца, 0,37% на шесть месяцев и 0,54% на один год. Максимальные доходности в евро достигают 0,5% за три месяца, 1% за шесть месяцев и 1,5% годовых за один год. На широком рынке максимальные ставки составляют 4% годовых по вкладам сроком до одного года.

Индекс ставок по вкладам в китайских юанях также не изменился: 1,20% годовых на три месяца, 1,81% на шесть месяцев и 2,50% на один год. Максимальные ставки в розничном сегменте в топ-20 банков составляют 2,5% за три месяца, 4% за шесть месяцев и 5% годовых за один год. В менее крупных банках максимальные ставки составляют 6–6,5% годовых.

Средняя доходность вкладов в дирхамах ОАЭ не изменилась и составляет 1,25% на три месяца, 1,42% на шесть месяцев и 1,51% годовых на один год. Максимальные ставки составляют 3% годовых.

Короткий вывод

С 15 по 22 июня ставки по рублевым вкладам в топ-20 банков немного снизились. Сильнее всего по среднему индексу просели годовые вклады: на 0,05 п.п. По вкладам на три и шесть месяцев снижение составило 0,02 п.п.

Короткие сроки пока выглядят сильнее по средней доходности. По онлайн-вкладам на Финуслугах максимальные ставки на три и шесть месяцев достигают 25% годовых, а по годовым вкладам максимальная ставка составляет 13,3% годовых. Перед открытием стоит сравнить не только ставку, но и срок, сумму, пополнение, снятие и условия досрочного закрытия.

Материал носит информационный характер и не является индивидуальной финансовой, инвестиционной, налоговой или юридической рекомендацией. Перед принятием решения стоит проверить актуальные условия в официальных источниках, договоре или у профильного специалиста. Условия вкладов зависят от банка, суммы, срока, даты открытия и параметров конкретного продукта.