Поделиться

Как выбрать накопительное страхование жизни: разбор условий и рисков

Что такое НСЖ простыми словами

Чем НСЖ отличается от вклада и ИСЖ

Как устроены условия НСЖ: что читать в договоре

Государственные гарантии по НСЖ — что изменилось

Налоговый вычет по НСЖ: как повысить реальную доходность

Как выбрать страховщика: чек-лист из 5 пунктов

Ответы на частые вопросы

Что такое НСЖ простыми словами

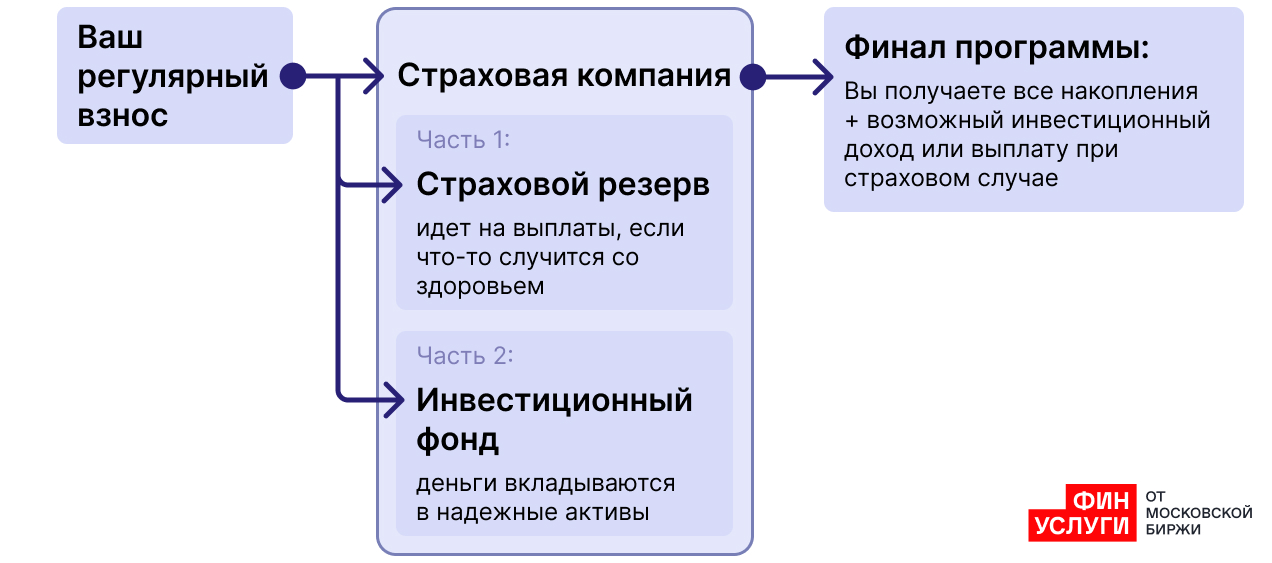

Накопительное страхование жизни (НСЖ) — это гибрид финансовой копилки и полиса страхования жизни. Вы заключаете договор со страховой компанией на долгий срок (обычно от 5 до 20 лет) и обязуетесь регулярно вносить определенную сумму: раз в месяц, квартал или год.

Механика работы НСЖ выглядит следующим образом:

В НСЖ всегда заложено два сценария:

- Сценарий «Дожитие»: вы исправно платили взносы, срок договора истек, вы живы и здоровы. Страховая компания выплачивает вам всю накопленную сумму (она называется гарантированной) плюс возможный инвестиционный доход, который компания успела заработать.

- Страховой случай: если в период действия договора клиент уходит из жизни или получает тяжелую инвалидность, страховая компания сразу выплачивает его близким (выгодоприобретателям) всю сумму, которую человек планировал накопить, даже если он успел сделать всего один взнос.

Чем НСЖ отличается от вклада и ИСЖ

Главная ошибка — считать НСЖ разновидностью долгосрочного депозита. Это принципиально разные инструменты. Также НСЖ часто путают с ИСЖ (инвестиционным страхованием жизни).

Давайте сравним их по ключевым параметрам, актуальным на 2026 год:

Параметр | Банковский вклад | Накопительное страхование (НСЖ) | Инвестиционное страхование (ИСЖ) |

|---|---|---|---|

Главная цель | Сохранить деньги от инфляции и иметь к ним быстрый доступ | Дисциплинированно накопить крупную сумму + защитить семью | Попытаться заработать на фондовом рынке без риска потерять тело взноса |

Как вносятся деньги | Вся сумма сразу (или пополнение по желанию) | Регулярные обязательные платежи по графику (реже — один взнос) | Вся сумма вносится один раз при подписании |

Доходность | Фиксированная, рыночная (привязана к ключевой ставке ЦБ) | Гарантированная — как правило, низкая (1–3%). Дополнительная — плавающая, зависит от рынка | Не гарантирована. Может быть как нулевой, так и высокой |

Досрочное снятие | Доступно в любой момент (теряются только проценты) | С жесткими потерями (возвращается лишь выкупная сумма) | С жесткими потерями (возвращается лишь выкупная сумма) |

Защита государства | Да, Агентство по страхованию вкладов (АСВ) — до 1,4 млн ₽ | Да, но позже, АСВ введет страховые выплаты до 2,8 млн ₽ за НСЖ с 1 января 2027 года. | Да, АСВ гарантирует выплаты до 2,8 млн ₽ |

Налоговый вычет | Нет (наоборот, есть налог на вклады при превышении лимита) | Да, можно вернуть 13% или 15% от взносов (социальный вычет) | Да, при условии, что договор заключен на срок от 5 лет |

Судебная защита | Могут арестовать, конфисковать или поделить при разводе | Нельзя арестовать, взыскать или поделить при разводе | Нельзя арестовать, взыскать или поделить при разводе |

Как устроены условия НСЖ: что читать в договоре

Договор НСЖ может состоять из нескольких десятков страниц. Особое внимание стоит обратить на следующие параметры.

Срок и взносы

Минимальный срок договора, при котором НСЖ имеет финансовый смысл, — пять лет (это связано с налоговым вычетом, о котором ниже). Чаще всего программы оформляют на 10, 15 или 20 лет.

Критически важно: оцените свою финансовую стабильность. Если вы выберете ежегодный взнос в 100 000 ₽, вы будете обязаны платить его каждый год. Пропуск платежа может привести к расторжению договора со стороны страховой или заморозке полиса.

Гарантированная доходность и дополнительный доход

В договоре НСЖ доходность делится на две части:

- Гарантированная (страховая) сумма: это те деньги, которые вам выплатят в конце срока в любом случае. Обычно страховщики закладывают туда чисто символическую доходность — в районе 1–3% годовых.

- Дополнительный инвестиционный доход (ДИД): это деньги, которые страховая заработала, инвестируя ваши взносы в облигации и акции. ДИД не гарантирован. Страховщик не имеет права обещать вам конкретный процент. Если год для рынка был плохим, ДИД может составить 0%.

Страховое покрытие

Базовый полис всегда включает риск «Дожитие» и «Смерть по любой причине». Однако компании предлагают расширить полис дополнительными опциями:

- Инвалидность первой и второй групп (в результате несчастного случая или болезни).

- Критические заболевания (онкология, инфаркт, инсульт — страховая выплачивает деньги на лечение).

- Травмы и переломы.

Важно: обратите внимание на блок «Исключения из страховых случаев». Страховая компания не выплатит деньги, если событие произошло из-за хронического заболевания, о котором вы промолчали при анкетировании, в результате алкогольного опьянения или если вы профессионально занимались экстремальным спортом, не указав это в полисе.

Выкупная сумма при досрочном расторжении

Если вы решите закрыть договор НСЖ досрочно, вам вернут не ваши взносы, а так называемую выкупную сумму.

В первые один-два года действия договора выкупная сумма часто равна нулю. Если вы внесли 200 000 ₽ за два года и решили забрать деньги — вы не получите ничего. К пятому–седьмому году выкупная сумма сравнивается с объемом внесенных денег, и только к концу срока выходит в плюс.

Пример типичной таблицы выкупных сумм в договоре (в % от накоплений):

- Первый год — 0%.

- Второй год — 15%.

- Третий год — 45%.

- Пятый год — 85%.

- Окончание срока — 100% + ДИД.

Государственные гарантии по НСЖ — что изменилось

Раньше отсутствие государственных гарантий было главным аргументом против НСЖ. Вклады были защищены АСВ, а страховые продукты — нет. Если страховая компания банкротилась, клиенты вставали в общую очередь кредиторов.

Сейчас ситуация изменилась. В России полноценно заработала государственная система гарантирования прав застрахованных лиц через Агентство по страхованию вкладов (АСВ).

- Лимит защиты: государство гарантирует возврат средств с 1 января 2027 года в пределах 2,8 млн ₽ (это в два раза больше, чем по стандартным банковским вкладам).

- Как это работает: если у страховой компании отзовут лицензию или она обанкротилась, АСВ выплатит вам ваши накопления (в пределах лимита) либо ваши обязательства будут переданы другой, финансово устойчивой страховой компании.

Важно: лимит в 2,8 млн ₽ будет распространяться на общую сумму ваших накоплений (выкупных сумм) по договорам в одной компании. Если у вас там лежит больше, избыток придется возвращать в процессе ликвидации компании.

Налоговый вычет по НСЖ: как повысить реальную доходность

Поскольку гарантированная доходность НСЖ сама по себе низкая, главным легальным способом заработать на этом продукте является социальный налоговый вычет (по НДФЛ).

Вы имеете право вернуть часть уплаченного государству налога, если:

- Договор НСЖ заключен на срок не менее пяти лет.

- Полис оформлен на вас, вашего супруга, родителей или детей.

- У вас есть официальный доход, облагаемый НДФЛ (13 или 15%).

Расчет вычета

Социальный налоговый вычет имеет совокупный лимит — 150 000 ₽ в год (в этот лимит также входят расходы на ваше обучение, лечение, фитнес и т. д.).

Максимальная сумма возврата за год зависит от ставки НДФЛ:

- Если доход облагается НДФЛ по ставке 13%, можно вернуть до 19 500 ₽ в год (150 000 × 13%).

- Если годовой доход превышает 2,4 млн ₽ и НДФЛ уплачивается по ставке 15%, максимальный возврат составит 22 500 ₽ в год (150 000 × 15%).

Пример: вы ежегодно вносите на счет НСЖ 100 000 ₽. Каждый год через личный кабинет ФНС вы можете возвращать себе по 13 000 ₽. Эти деньги вы можете сразу отправлять на обычный накопительный счет или ИИС, создавая сложный процент. Именно за счет налогового вычета реальная доходность НСЖ приближается к доходности консервативных банковских вкладов.

Как выбрать страховщика: чек-лист из 5 пунктов

Если вы поняли, что продукт вам подходит, не соглашайтесь на первую же программу, которую предложили в окошке банка. Оцените страховую компанию по следующим параметрам:

- Лицензия ЦБ РФ. Зайдите на официальный сайт Банка России и проверьте наличие действующей лицензии на страхование жизни. Без нее компания не имеет права работать, и на нее не распространяются гарантии АСВ.

- Рейтинг надежности. Проверьте рейтинги от ведущих агентств («Эксперт РА», АКРА). Ищите компании с рейтингом не ниже ruAA или ruAAA (максимальный уровень финансовой устойчивости).

- Собственники компании. Отдавайте предпочтение крупным игрокам, за которыми стоят системообразующие государственные или частные банки.

- Статистика по ДИД (дополнительному доходу). Запросите у менеджера или найдите на сайте компании архив доходности за последние пять–семь лет. Посмотрите, сколько компания реально начисляла клиентам поверх гарантированных 1-2%.

- Инфраструктура. Убедитесь, что у компании есть удобное мобильное приложение, где можно отслеживать статус накоплений, подавать документы на выплаты и формировать справки для налоговой.

Также программы разных страховых компаний можно сравнить и выбрать на Финуслугах.

Ответы на частые вопросы

1. В чем подводные камни накопительного страхования жизни?

Главное, что нужно учесть, — нулевая ликвидность в первые годы. Если у вас изменятся жизненные обстоятельства и понадобятся деньги, забрать их без жестких финансовых потерь (из-за правил выкупных сумм) не получится. Также стоит иметь в виду, что инвестиционный доход не гарантирован.

2. Что будет, если я пропущу ежегодный или ежемесячный взнос?

У большинства компаний предусмотрен так называемый «льготный период» (обычно от 30 до 60 дней), в течение которого нужно погасить задолженность. Если деньги не поступили, страховая компания имеет право перевести договор в статус «редуцированного» (зафиксировать накопленную сумму на текущем уровне и снизить размер страховой выплаты) либо расторгнуть договор, выплатив вам выкупную сумму (которая может быть низкой).

3. На какой срок лучше оформлять НСЖ?

Минимум — 5 лет, чтобы иметь право на ежегодный налоговый вычет. Оптимальным сроком с точки зрения баланса страховой защиты и накоплений считается период от 7 до 15 лет. Оформлять НСЖ на срок более 20 лет рискованно из-за долгосрочной инфляции и неопределенности на рынках.

Материал носит информационный характер и не является индивидуальной инвестиционной или финансовой рекомендацией. Перед оформлением любых страховых и накопительных продуктов внимательно изучайте правила страхования конкретной компании.