Поделиться

Что делать с задолженностью перед нелегальным кредитором

В статье расскажем, кто такие нелегальные кредиторы, кто их самые частые клиенты, как вычислить незаконных игроков рынка и что делать, если вы уже взяли в такой компании кредит.

Нелегальные кредиторы – кто они?

Понятие «нелегальный кредитор» юридически не закреплено. На практике к ним относятся компании и ИП, которые предоставляют займы, но при этом не имеют лицензии на кредитование и не внесены в реестр Банка России. Это значит, что деятельность такого кредитора не регулируется соответствующими нормами, и рычагов воздействия нет. Да и своей репутацией такие игроки рынка не дорожат.

Чаще всего речь идет о мошенниках, которые выдают себя за кредитные организации и МФО.

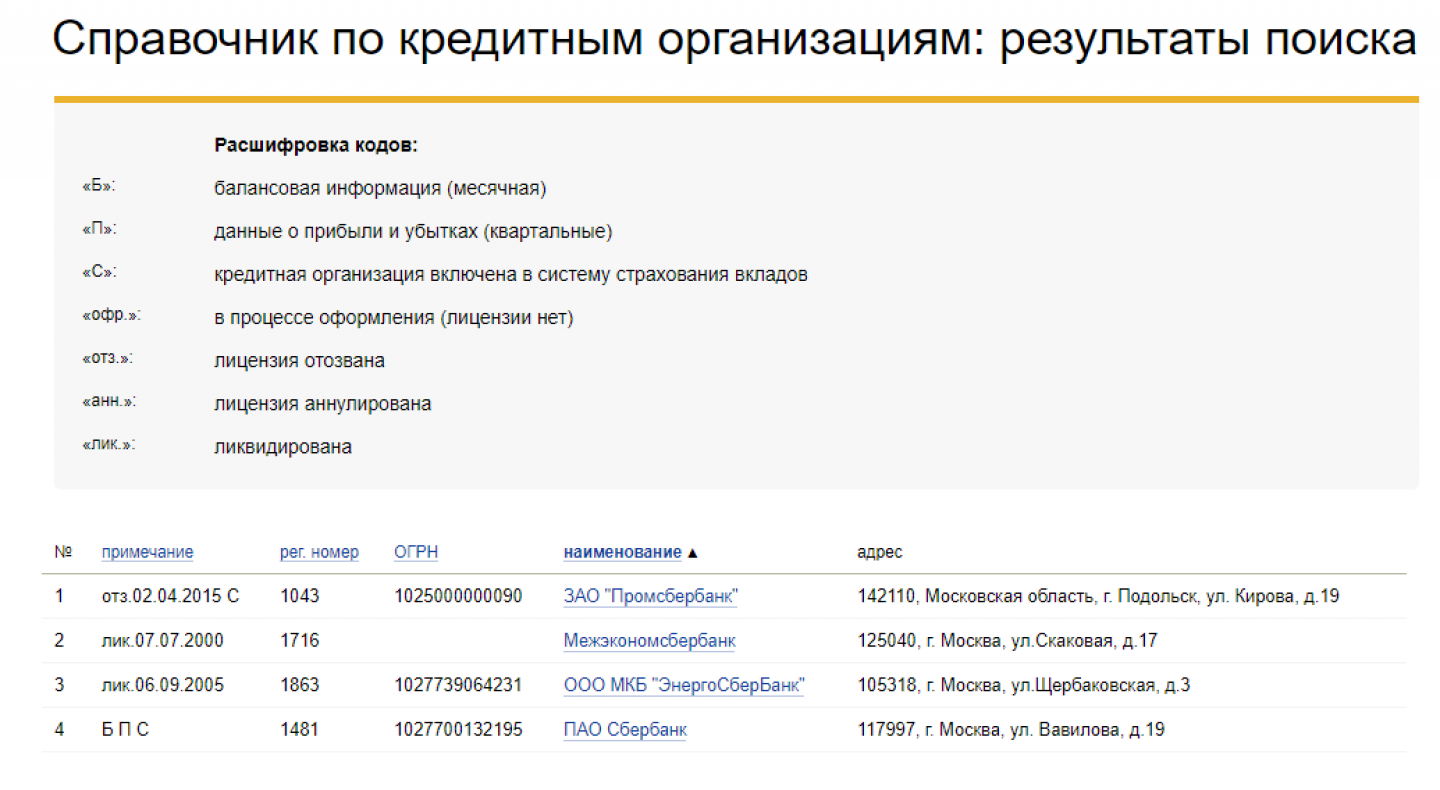

Как узнать, нелегально ли работает кредитор? Первый способ – проверить по справочнику кредитных организаций ЦБ. Достаточно вбить в поисковую строку название кредитора. Система выдаст информацию о нём, дату выдачи и тип лицензии и т.д. Если в результатах поиска ничего не вышло, значит кредитная организация не зарегистрирована официально.

Для примера проверим Сбербанк. Система выдала информацию о четырёх банках, в названии которых есть это слово. При этом у первого банка (ЗАО «Промсбербанк») лицензия отозвана, второй и третий (Межэкономсбербанк и ООО МКБ «ЭнергоСберБанк») ликвидированы. Лицензия действительна только у ПАО Сбербанк.

Второй способ – смотреть на пометки при поиске (они видны в Mail.ru и Яндексе). Официальные сайты легальных кредиторов маркируются синим кружком с галочкой, рядом с которым стоит отметка ЦБ РФ. Если вы видите значок рядом с сайтом, значит финансовая организация находится под надзором Банка России, и её деятельность регулируется законодательством.

Типичные заёмщики нелегальных кредиторов

Обычно должниками нелегальных кредиторов становятся заёмщики, которые запятнали свою репутацию из-за просрочек, невыплат кредитов, большого числа отказов. Часто это предприниматели. Они сталкиваются с одной из двух проблем: официальные банки и МФО не дают заём из-за неидеальной кредитной истории, или деньги нужны быстро и нет времени на подачу документов и ожидание одобрения.

Что делать заёмщику, задолжавшему нелегалу

О том, как быть заёмщику, ставшему должником нелегального кредитора, мы спросили руководителя федеральной юридической компании «Стопдолг» Валентину Зебницкую:

- Должник узнал, что кредитор нелегальный. Что дальше? Скорее возвращать долг или, наоборот, подождать и обратиться в компетентные органы?

- Стандартная рекомендация – сразу же обратиться в полицию и в Банк России (Служба по защите прав потребителей финансовых услуг, есть интернет-приёмная). На действия по взысканию можно пожаловаться в ФССП. Если есть возможность вернуть долг сразу и в полном объёме, а кредитор не предъявляет других претензий (не требует передать имущество, заплатить непомерные проценты), стоит это сделать как можно быстрее и с соблюдением максимального количества формальностей. То есть при свидетелях, с письменным оформлением всех платежей или даже с видеофиксацией. Лучше всего даже в этом случае привлечь юриста, который проанализирует все бумаги и поможет «подстелить соломку».

- Если заёмщик узнал, что кредитор нелегальный, значит ли это, что долг можно не возвращать?

- Если есть договор о том, что две стороны добровольно договорились о кредите или займе на определённых условиях, то с точки зрения закона эти условия могут быть любыми. Даже если в договоре написано, что вы берёте тысячу рублей, а возвращаете через три дня миллион, а если не вернёте – у вас заберут квартиру. Поэтому оспаривать такие договорённости придётся в суде. Нелегальные кредиторы очень часто пользуются услугами вполне легальных коллекторских агентств. К взысканию через суды они, конечно же, не прибегают.

- Чем опасны нелегальные кредиторы?

- Тем, что они действуют вне правового поля. Как минимум вы рискуете переплатить. Если нет возможности вернуть долг вовремя, белый кредитор обязан действовать законными методами. Нелегальные же кредиторы гораздо чаще запугивают, воздействуют на родственников, коллег, соседей, угрожают и даже применяют физическое воздействие. Привлечь к ответственности их можно и нужно, как любого нарушителя закона, но это не отменит того факта, что вред человеку уже будет нанесён.

Как ни парадоксально, часто нелегальные кредиторы заинтересованы в том, чтобы вы не вернули деньги вовремя: они прячут в договорах «ловушки», позволяющие им забрать ваше имущество за просрочки.

- Есть какие-то примеры из практики, когда должник решал проблему с нелегальным кредитором?

- Нет, у нас таких примеров нет. Как уже говорили, должники предпочитают решать проблемы с нелегальными кредиторами неофициально. Они беспокоятся за свою безопасность и обычно решают этот вопрос самостоятельно, даже не заявляя официально о том, что такой кредитор есть. Проходя через процедуру банкротства, люди параллельно выплачивают долг нелегалам, или делают это после прохождения процедуры.

Из нашей практики по организации процедуры банкротств видно: люди из бизнеса, у которых есть нелегальные кредиторы, займы у физлиц или организаций, не являющихся официальными банками, даже отказываются от процедуры банкротства. Они понимают, что этот договор с нелегалом может всплыть в процедуре банкротства, и тогда долг может быть официально списан вместе с другими долгами. Это будет трактоваться нелегальным кредитором как отказ от выплаты долга. Методы работы таких кредиторов бандитские, и документ о признании гражданина банкротом ничего не будет значить для них. В ход пойдёт шантаж. Именно поэтому люди говорят: «Сначала с этим рассчитаюсь, а потом приду к вам банкротиться по остальным долгам».