Еще

Еще

Что такое сервис «Идеальный заёмщик»

Банки и МФО предлагают клиентам проанализировать кредитную историю и дают советы по улучшению. Что представляет из себя сервис и как работает, расскажем далее.

Что это такое

Сервис называется «Идеальный заёмщик». Его создали в БКИ «Эквифакс кредит сервисиз».

Клиент может обратиться в банк или МФО, а также сделать запрос на сайте бюро, чтобы лучше разобраться в кредитной истории и получить действенные советы по улучшению финансовой ситуации.

«В рамках услуги «Идеальный заёмщик» клиент в ответ на запрос получает отчёт, состоящий из трех блоков: портрет заёмщика, факторы, влияющие на скоринговый балл (рейтинг заёмщика, на основании которого кредитор принимает решение о выдаче займа), советы по финансовой перспективе. Первый блок содержит анализ текущего качества кредитной истории и платёжного поведения клиента – количество займов, выходы на просрочку и т.п., а также скоринговый балл, который показывает вероятность получения кредита. Второй блок включает факторы, которые оказывают непосредственное влияние на скоринговый балл клиента и качество кредитной истории. В третьем блоке отчета при плохой кредитной истории (низком скоринговом балле) БКИ предлагает пошаговый план действий по улучшению. Клиентам с хорошей КИ в этом разделе даются рекомендации, которые помогут сохранить высокий скоринговый балл», – рассказывают в БКИ «Эквифакс кредит сервисиз».

Зачем нужен сервис

Авторы идеи называют главной целью повышение финансовой грамотности заёмщиков. Клиенты с помощью этого сервиса могут:

- узнать о незакрытых кредитах и кредитных картах;

- понять, почему отказывают в займе;

- оценить вероятность одобрения нового кредита;

- узнать скоринговый балл;

- узнать, какие факторы влияют на улучшение и ухудшение скорингового балла;

- получить рекомендации и пошаговый план улучшения КИ.

Сервис помогает не только разобраться в кредитной истории, но и не стать жертвой мошенников.

Комментирует директор по региональному развитию, клиентским продуктам и сервисам МФК «МигКредит» Надежда Димченко: «Сервис «Идеальный заёмщик» способен реально помочь многим людям разобраться с кредитным рейтингом. Часто к нам обращаются клиенты, которые не понимают, почему им отказывают в той или иной кредитной организации и что нужно сделать, чтобы улучшить кредитную историю. Предлагаемая услуга создаёт прозрачность в этом вопросе и помогает клиенту понять, что и как нужно исправить для того, чтобы получить деньги в следующий раз. Каждый десятый клиент, который приходит в наши региональные офисы, пользуется услугой «Идеальный заёмщик».

Я уверена, что повышение финансовой грамотности заёмщиков выгодно любой финансовой организации. Чем больше клиент знает и понимает, как происходит формирование продуктовых предложений, разбирается в сервисах, которые ему доступны, тем лучше. Например, мы часто сталкиваемся с такой ситуацией. К нам приходит заёмщик в полной уверенности, что существуют какие-то сторонние организации, которые способны повлиять на наше решение о выдаче займа. То есть когда некие компании за отдельную плату якобы гарантируют получение займа в «МигКредит».

Почему это происходит? С юридической точки зрения к такому договору не придраться, потому что компания оказывает клиенту «консультационную поддержку», но на самом деле к нам никакого отношения не имеет и на наше решение относительно конкретного заёмщика никак повлиять не может. Таким образом, мы получаем клиента, который фактически дезинформирован. Мы готовы удовлетворить потребность клиента в деньгах в той сумме, которая ему нужна и на необходимый срок. Но заключив договор с какой-то сторонней организацией, он должен часть денег по незнанию отдавать. Мне кажется, что такие кейсы нужно искоренять».

Пример работы

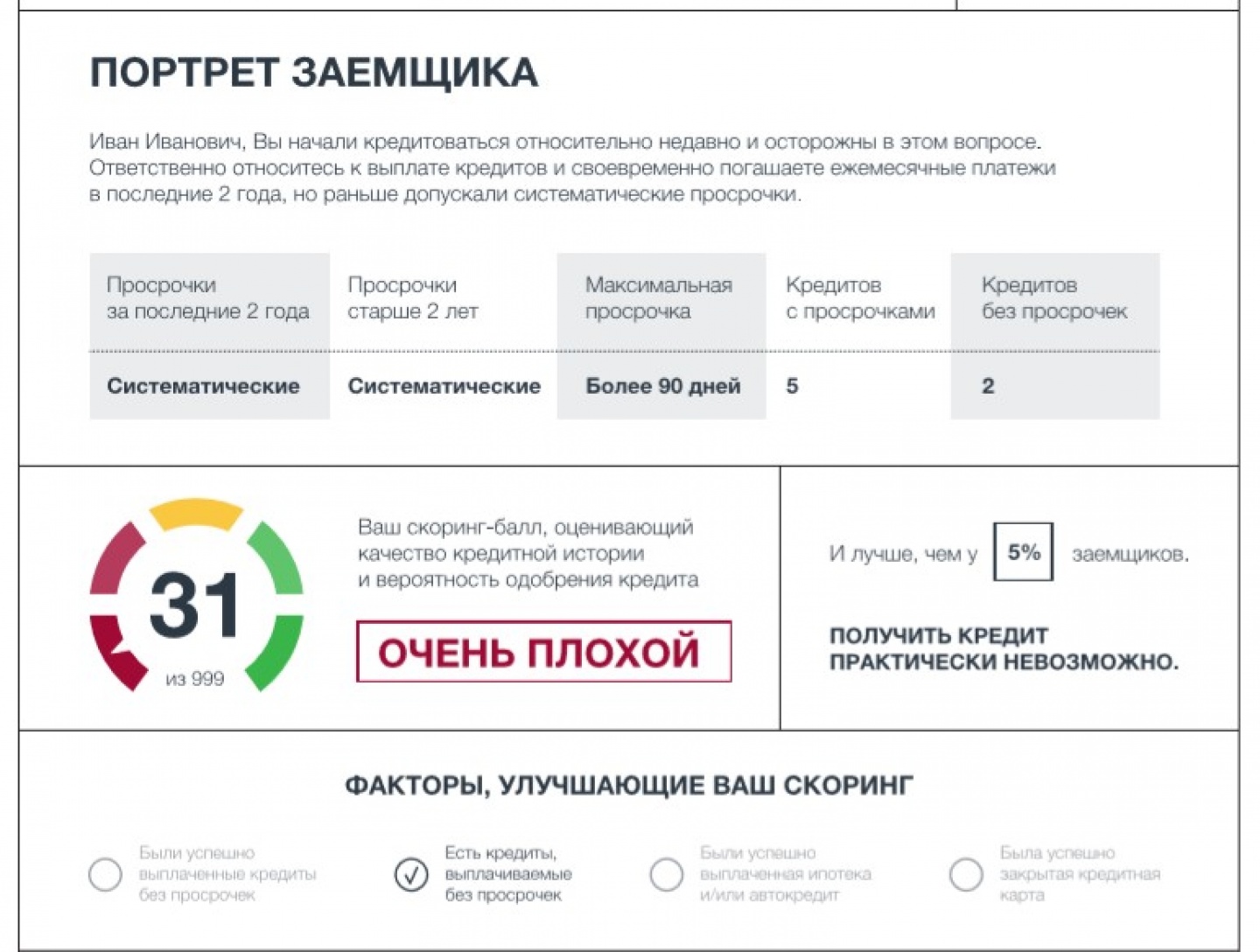

Рассмотрим на примере, как работает сервис. У заёмщика 5 кредитов с просрочками и 2 без просрочек. Он систематически нарушает условия погашения займа. Самая длительная просрочка – более 90 дней. Скоринг-балл, подсчитанный системой, оставляет желать лучшего – 31. С таким показателем получить новый кредит практически невозможно.

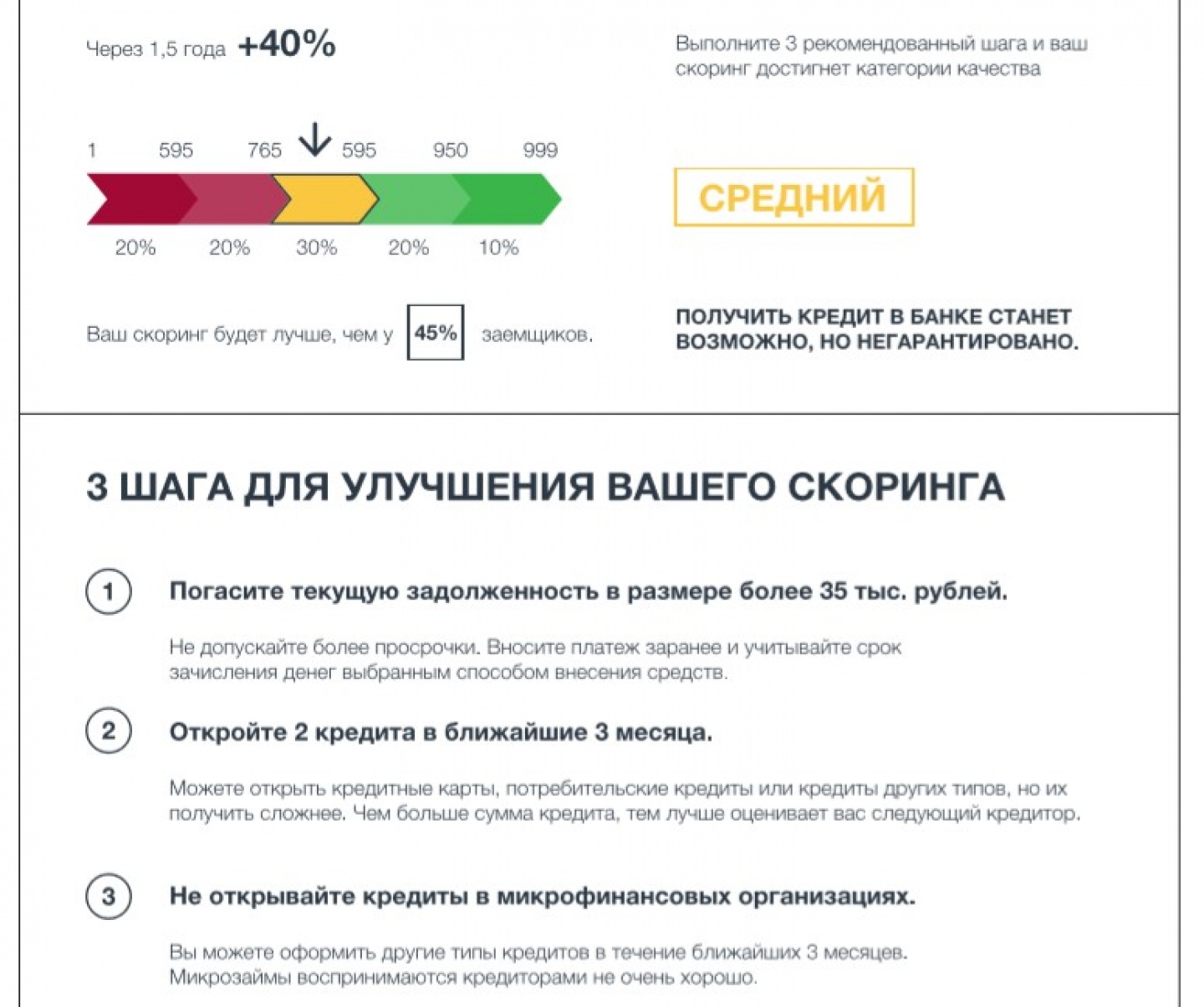

Улучшить скоринг поможет хотя бы один действующий кредит, который выплачивается без просрочек, повышение дохода, снижение нагрузки по другим обязательствам (алиментам, аренде жилья и т.д.).

Какие три шага должен выполнить заёмщик, чтобы улучшить финансовую ситуацию:

- погасить текущую задолженность в размере больше 35 тыс. руб. и не допускать просрочек;

- открыть 2 кредита в ближайшие 3 месяца и выплачивать без нарушения условий договора;

- какое-то время не брать займы в МФО, лучше обратиться в банк за кредитной картой или потребительским кредитом, хотя бы на небольшую сумму.

По оценке сервиса, если клиент выполнит эти три шага, через 1,5 года скоринг-балл из категории «очень плохой» перейдёт в «средний». Получить кредит в банке станет возможно, но не гарантировано.

Мы попросили независимых финансовых экспертов прокомментировать советы сервиса и дать свои.

Давид Шарковский, управляющий российским филиалом Financer.com Ltd: «Погасить текущую задолженность в размере больше 35 тыс. руб. – это, конечно, совет абсолютно адекватный. Работу над кредитной историей в принципе нужно начинать с погашения задолженностей. Какое-то время не брать займы в МФО – в принципе, совет толковый, но на самом деле банки напрягаются именно на большое число микрокредитов. Если ситуация с кредитной историей патовая, пара своевременно погашенных микрозаймов могла бы хотя бы немного улучшить ситуацию. Хотя бы показать, что заёмщик способен погашать кредиты.

Впрочем, с высокой долей вероятности, пока не будет закрыта хотя бы часть имеющихся кредитов, даже в МФО можно с легкостью получить отказ. Это ошибка – думать, что в МФО выдают деньги всем. Крупные, надёжные компании (вроде Ezaem, MoneyMan) злостных неплательщиков тоже недолюбливают.

По поводу совета оформить кредитку или взять потребительский кредит – практически со 100% гарантией можно сказать, что ни один банк человеку с 7 кредитами, из которых 5 регулярно с просрочками и нарушениями, не одобрит новый заём. И даже кредитку вряд ли дадут. Совет взять еще 2 кредита в ближайшие 3 месяца можно даже не обсуждать – это будет хотя бы в какой-то мере осуществимо, только если за эти 3 месяца будут закрыты остальные кредиты.

Что стоило бы сделать заёмщику:

- Погасить просрочки – это в первую очередь.

- Не допускать дальнейшие просрочки.

- Постараться как можно быстрее закрыть кредиты (снижение кредитной нагрузки сильно влияет на скоринговый балл).

- После выполнения обязательств попробовать обратиться за кредиткой – желательно в тот банк, в котором открыт счёт (наличие счёта дает банку хотя бы какое-то ощущение контроля над ситуацией).

- После этого кредитку тоже нужно использовать грамотно для работы над кредитной историей – не стоит всё время укладываться в льготный период (банки это не любят – им нужно заработать). Важно своевременно вносить платежи, несколько больше минимальных (в принципе, если льготный период 2 месяца, задолженность можно гасить, например, за 4 – это адекватно). Плюс, играют роль сами покупки – на еду кредитку тратить не стоит. Это покажет, что у заёмщика проблемы с деньгами. Лучше покупать с кредитки бытовую технику, компьютерную, мебель. То есть вещи не первой и исключительной необходимости.

- Через полгода пользования кредиткой стоит снова проверить рейтинг – он должен приподняться. Тогда уже можно попробовать взять потребительский кредит. Но нужно понимать, что, скорее всего, в первый раз придётся брать вариант с залогом (ипотечный кредит).

Ситуация с КИ почти всегда поправима, но нужно действовать поступательно и грамотно, и ни в коем случае не набирать новых кредитов, пока не погашены старые».

Сурен Айрапетян, управляющий партнёр Rebridge Capital: «До сих пор единственным действенным способом улучшить кредитную историю остаётся следующий. Человек должен три месяца не допускать просрочек по кредитным продуктам, а также не подавать заявки на получение других кредитов. Остальные сложные схемы практически не работают, так как изменяют ситуацию незаметно. Заёмщикам не стоит пребывать в иллюзиях, что скоринг-балл можно повысить за счёт хитрых манипуляций или лайфхаков. Нетривиальные сложные схемы не эффективны. Рабочий формат лишь один. Полагаю, что для снижения социальной напряжённости ввиду высокой закредитованности населения скоро поступят законодательные инициативы, позволяющие изменять скоринг-балл другими способами. Это крайне положительно бы сказалось на личных финансах россиян.

Бытует мнение, что существует альтернативный действенный способ изменить скоринг-балл. Суть сводится к тому, что заёмщик должен регулярно брать небольшие кредиты и без просрочек погашать. К сожалению, стоит разрушить этот миф. Такая система не эффективна, изменяет ситуацию крайне незначительно, а иногда и вовсе не меняет ничего».

Итак, оба эксперта сошлись во мнении, что рекомендация для человека с 7 открытыми займами взять ещё два – это нонсенс. Во-первых, деньги вряд ли удастся получить. Во-вторых, таким образом человек загонит себя в серьёзную долговую кабалу.

Поэтому рекомендуем воспринимать советы по улучшению КИ с осторожностью. При наличии 7 или больше кредитов на благо заёмщика работает только одна рекомендация – погасить или хотя бы рефинансировать займы. Брать новые не стоит.

Как воспользоваться сервисом

Клиент может обратиться с паспортом в МФО или банк. Также услуга доступна в режиме онлайн. Чтобы узнать показатели, на главной странице БКИ нажмите на кнопку «Кредитная история бесплатно».

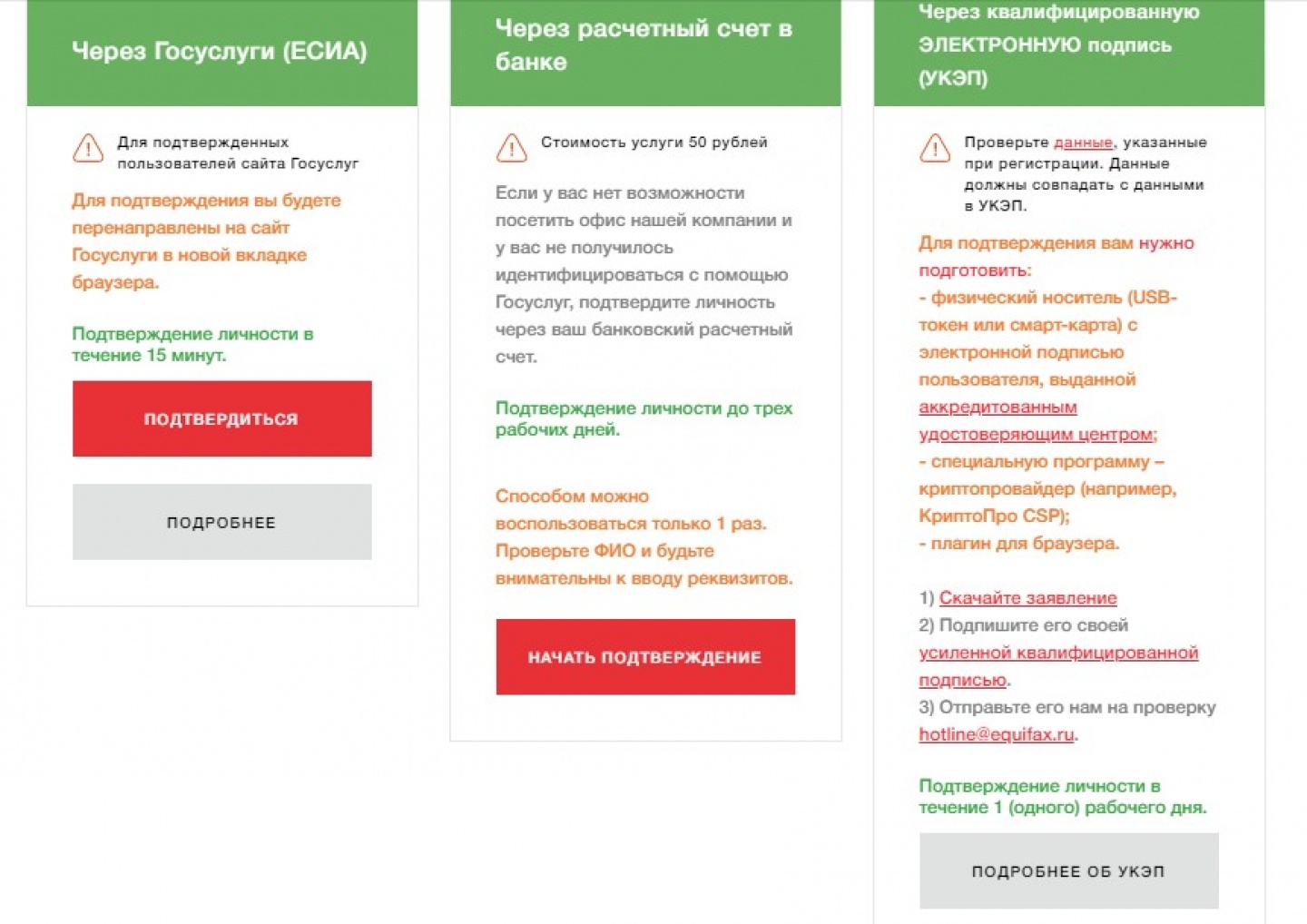

Зарегистрируйтесь или авторизуйтесь через госуслуги. Введите электронную почту и телефон, а также паспортные данные. Далее потребуется подтвердить личность в офисе, через госуслуги, с помощью электронной подписи или платно на сайте БКИ.

Только после этого будут доступны услуги БКИ. Получить кредитный отчёт можно бесплатно. За сервис «Идеальный заёмщик» придётся заплатить 695 руб.

Бесплатный отчёт формируется 5-10 минут и доступен для скачивания в личном кабинете. Итак, что доступно заёмщику бесплатно:

- информация по кредитным договорам – открытым и закрытым;

- сведения о просрочках;

- скоринговый балл (от 1 до 999);

- категория качества КИ.