Поделиться

8 заблуждений о микрозаймах

По итогам 2022 года более 17 млн россиян взяли займы в МФО. Это на 3,1 млн человек больше, чем в 2021-м. При этом многие все еще обходят МФО стороной. В этой статье развеиваем распространенные мифы о микрокредитах.

Заблуждения о микрозаймах

Миф первый. Микрозаймы – это всегда очень дорого

Самое популярное заблуждение: все МФО устанавливают грабительские ставки. Действительно, если пересчитывать их в годовые, получаются суммы, значительно превосходящие ставки по кредитам в банках. Но есть несколько «но»:

- Сравнивать ставки по микрозаймам и кредитам в банках не совсем правильно. Займы в МФО берут на короткий срок. Как правило, до месяца. Кредиты же, как правило, выдают на год и больше;

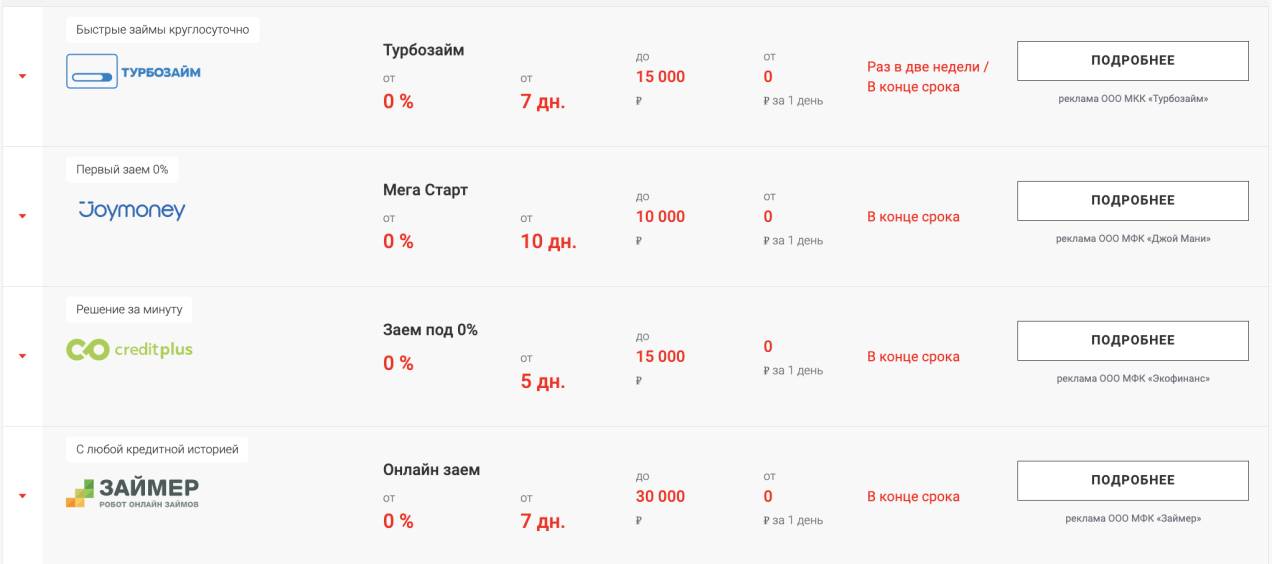

- Если хорошо поискать, можно найти предложения с выгодными ставками. Например, на Финуслугах есть займы от 0%. Условие такого займа — погашение долга в течение определенного срока.

Миф второй. МФО «выбивают» долги

Микрофинансовые учреждения работают с должниками по той же схеме, что и банки: сначала пробуют урегулировать дело своими силами, а потом передают долг коллекторам. Причем банки обращаются к коллекторам ничуть не реже, чем микрофинансовые организации. Официальные взыскатели долгов обязаны действовать по закону. То же самое можно сказать и об МФО: внесенные в реестр ЦБ компании работают легальными методами.

К сожалению, на рынке есть и нелегально работающие конторы, которые используют противозаконные методы. Чтобы обезопасить себя, не покупайтесь на привлекательные условия и низкие ставки незарегистрированных по закону МФО. Всегда проверяйте компанию по реестру ЦБ. На Финуслугах мы это сделали за вас — все микрофинансовые организации на нашем сайте состоят в реестре Банка России.

Миф третий. Цель МФО – загнать клиента в долговую кабалу

В глазах некоторых заемщиков МФО — конторы, связываясь с которыми, человек попадает в долговую яму. На самом деле микрокредиты, как и банковские займы, — дело добровольное. По закону всю информацию о продукте как банки, так и МФО должны указывать в договоре.

В большинстве случаев в долговую яму попадают из-за низкой финансовой грамотности: не все клиенты микрокредитных организаций читают договор и могут трезво оценить, смогут ли они отдать деньги в срок.

Также помните об установленных ограничениях, которые действуют в отношении суммы начисленных процентов — соответствующие нормы прописаны на законодательном уровне. Так, с 1 июля 2023 года максимальная ежедневная процентная ставка по краткосрочным потребительским займам — 0,8% (ранее было 1%). А полная стоимость кредита ограничена ставкой 292% годовых (365% ранее).

Миф четвертый. МФО продают данные клиентов

Кредитные организации обращаются с данными своих клиентов в соответствии с политикой конфиденциальности. Внимательно читайте соглашение об использовании данных и заранее поставьте ограничение на передачу информации третьим лицам.

В политике конфиденциальности можно найти и описание процесса удаления данных из баз — это законное право заемщика. Также рекомендуем проверить, используется ли на сайте МФО шифрование. Самый простой способ: посмотреть, есть ли в адресной строке значок с изображением закрытого замка.

Миф пятый. МФО работают нелегально

Действительно, некоторые организации, позиционирующие себя как МФО, действуют нелегально. Но большинство работает законно. Есть даже отдельный закон — Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ. За работой МФО следит Центробанк. На его сайте есть реестр микрофинансовых организаций. Если компания в нем есть, она работает легально.

Миф шестой. Получить деньги в МФО может кто угодно

Действительно, требования к заемщикам в МФО менее строгие, чем в банках. Однако такие организации не заинтересованы в том, чтобы выдавать займы без разбора. Микрофинансисты анализируют кредитную историю заемщика, наличие действующих займов, иногда — доход и т. д. Существуют универсальные системы скоринга (оценки), однако чаще МФО пользуются собственными алгоритмами проверки клиентов.

Миф седьмой. Микрозаймы берут только от безысходности

У большинства заемщиков МФО только один действующий кредит — а значит, о закредитованности клиентов микрофинансовых организаций говорить нельзя. Небольшие кредиты часто берут, чтобы улучшить кредитную историю (КИ). Банки также проверяют КИ, в том числе связанных с работой микрофинансовых учреждений.

Миф восьмой. Рефинансирования микрозаймов не существует

Если понимаете, что взяли заем на крайне невыгодных условиях, рефинансируйте микрокредит. Это возможно, вопреки заблуждениям об отсутствии такой опции. Если на это не пойдет конкретная МФО, обратитесь в другую, где ставки ниже. Читайте об этом в нашей статье.

Как часто россияне берут микрозаймы

К началу 2023 года россияне в сумме взяли в МФО 364 млрд рублей. В годовом выражении этот показатель вырос на 11%. Это значит, что популярность микрозаймов только растет.

При этом размер займов, которые запрашивают у МФО, стал на четверть ниже. Так, средняя сумма запроса за первый квартал 2023 года составила 11 800 рублей против 16 000 годом ранее.

Выше мы уже говорили, что часто люди становятся вечными должниками из-за того, что обладают низким уровнем финансовой грамотности. Исследования подтверждают, что большинство заемщиков не умеют определять даже выгодную ставку по займу. В одном из опросов заемщиков спросили: что выгоднее — заем со ставкой 1% в день или со ставкой 70% годовых? Только 22% выбрали второй вариант, который на самом деле более выгодный. Вывод — всегда читать договор и все пересчитывать (или просить объяснить).

Также не все заемщики сравнивают условия перед тем, как взять кредит. Четверть делают это время от времени, а 16% вообще выбирают МФО случайным образом.

При этом только около половины клиентов МФО тщательно изучают договор, прежде чем подписать его. Еще 16% опрошенных даже не читают договор перед подписанием, а 23% читают, но все равно подписывают, даже если что-то осталось неясным.

Выводы

В микрофинансовых организациях нет ничего страшного, если подходить к кредитованию с умом: выбирать заем под конкретную ситуацию, внимательно читать договор и не допускать просрочек. Обращайтесь в МФО, если нужна небольшая сумма, которую сможете вернуть в ближайшее время.

Стоит помнить, что работу таких организаций регулирует Центробанк. Чтобы не столкнуться с мошенниками, проверяйте наличие МФО в реестре ЦБ. Если нашли, беспокоиться не о чем. Главное — исполнять условия договора.

Не полагайтесь на мифы и заблуждения, вместо этого изучайте отзывы и повышайте финансовую грамотность, которая поможет не попасть в долговую яму.