Еще

Еще

Что происходит на рынке кредитов и чего ждать дальше

После резкого роста ставок весной 2022 года рынок кредитов практически замер. Что происходило на нем летом и как восстанавливается спрос на ипотеку и потребительские кредиты, провели исследование.

Интерес к потребительским кредитам восстанавливается

По данным Банка России, с марта этого года рост кредитования ограничивался как на стороне спроса (снижение количества заявок на кредиты), так и на стороне предложения (снижение уровня одобрения заявок банками). С июня, по мере снижения ставок по кредитам вслед за снижением ключевой ставки, рынок кредитования начал оживать.

Повышение спроса на розничные кредиты подтверждается как фактическими данными по выдачам и динамике портфеля розничных кредитов, так и косвенными факторами, например, динамикой поисковых запросов, связанных с кредитами: после пиковых значение в марте (порядка 13 млн запросов за месяц), в апреле-июне количество запросов составило порядка 11 млн, в июле снизилось до 10,3 млн, а в августе показатель возобновил рост, хотя и остается ниже значений августа 2021 года (11,5 млн vs 12,4 млн).

Тем не менее, Банк России ожидает, что восстановление будет происходить умеренными темпами, поскольку банки будут сохранять осторожность в текущих условиях. На цены кредитных продуктов влияет не только уровень ключевой ставки, но и риск-политики банков, поэтому ставки по кредитам остаются двузначными, примерно в 2 раза превышая текущий уровень ключевой ставки.

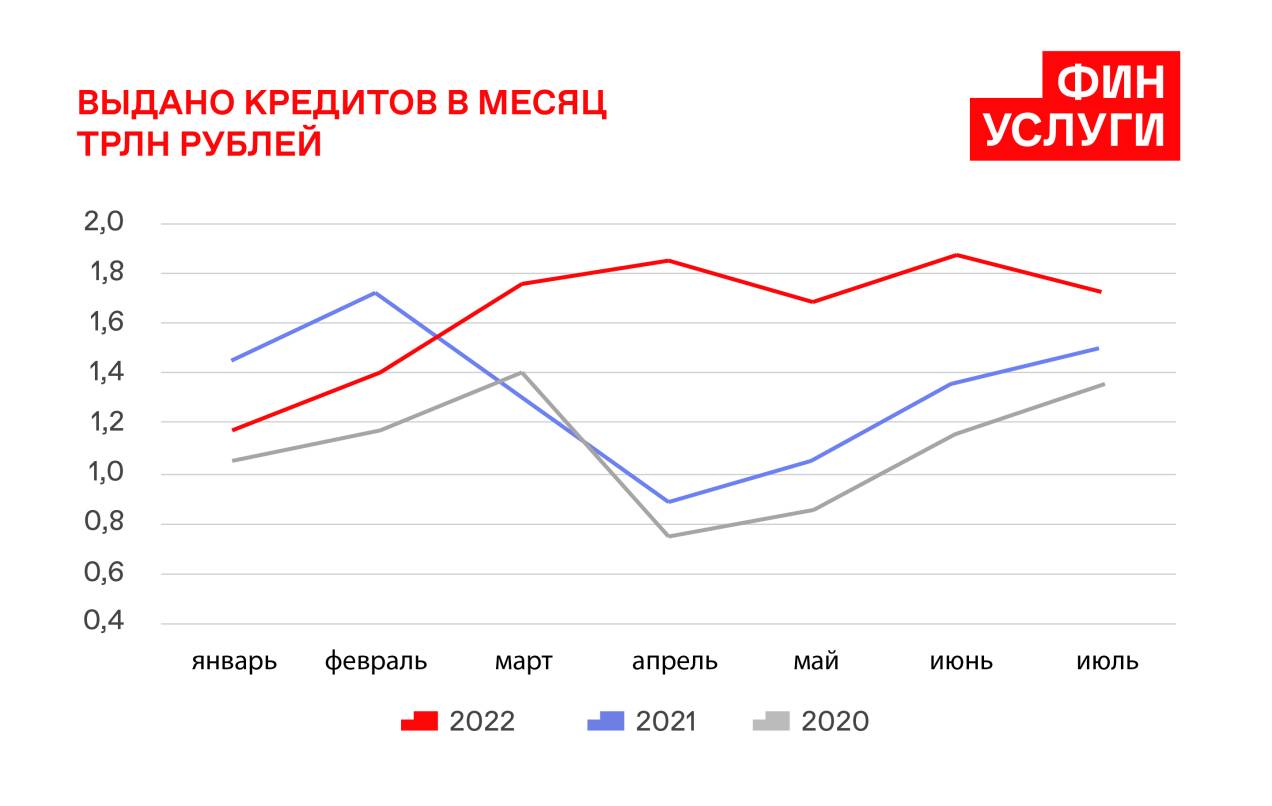

Медленное восстановление подтверждается и цифрами: в июне объем кредитов населению вырос на 0,1% по сравнению с маем, в июле – на 0,7%. Годовые темпы роста по итогам июля составили 6,1%. Из-за экономической неопределенности и слабости потребительского спроса многие потенциальные заемщики занимают выжидательную позицию. В то же время, и банки сохраняют осторожность и низкий аппетит к риску в текущих условиях.

Банк России не публикует статистику по просроченной задолженности, тем не менее, отмечает, что в мае-июне наблюдалось некоторое ухудшение качества обслуживания необеспеченных потребительских кредитов и автокредитов.

Летом россияне взяли на 40% меньше ипотечных кредитов, чем летом 2021 года.

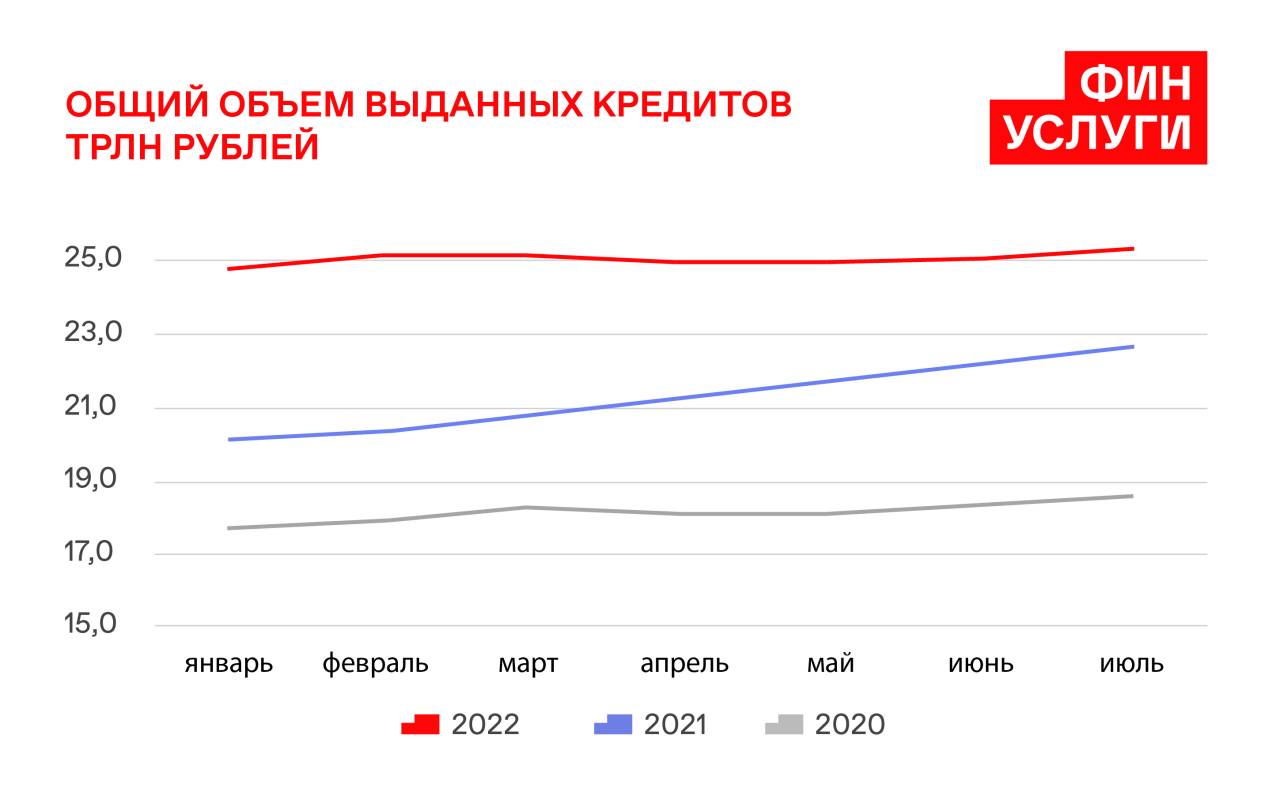

По данным Банка России, общий портфель кредитов населению в июле этого года составил около 25,5 трлн рублей, примерно половина приходится на ипотеку, которая стала драйвером кредитования за счет льготной ипотеки.

После провала в апреле-мае, в июне и в июле рынок ипотечного кредитования перешел к активному росту: в июле было выдано 91,8 тыс. кредитов, что в 1,4 раза превышает июньский показатель, и в 2,4 раза – майский. Тем не менее, это на 39,5% ниже прошлогодних значений. Объем предоставленных в июле кредитов составил 342 млрд рублей (+35% м/м). Доля рыночной ипотеки также растет, о чем свидетельствует рост ставки выданных кредитов (6,67% в июле vs 6,36% в июне и 6,17% в мае). По данным Frank RG, доля выдач ипотеки на вторичном рынке вернулась к показателям прошлого года и составила 62%.

Доля просроченной задолженности по ипотеке даже немного снизилась по сравнению с началом года: с 0,52-53% от объема портфеля до 0,45% в июле. Однако увеличение срока кредитования и размера кредита может свидетельствовать об ухудшении качества новых заемщиков, и, соответственно, со временем привести к росту просроченной задолженности.