Что такое индивидуальный пенсионный план

Средняя страховая пенсия неработающего пенсионера на 1 января 2020 года составляет 16 500 руб. Согласитесь – деньги более чем скромные. Один из способов повысить уровень дохода для будущего пенсионера – оформить индивидуальный пенсионный план (ИПП).

Что такое ИПП и как это работает

ИПП – это программа накоплений, которая осуществляется через участие в негосударственном пенсионном фонде (НПФ). Пенсионный план – добровольный инструмент, в то время как работодатели отчисляют средства для формирования страховой части пенсии вне зависимости от желания работников.

Для оформления ИПП клиент заключает договор негосударственного пенсионного обеспечения с НПФ.

Далее нужно внести первоначальный взнос и перечислять в фонд деньги в размере и с периодичностью, установленными договором. НПФ аккумулирует привлечённые средства и инвестирует их в финансовые инструменты.

После выхода на пенсию фонд начинает выплачивать деньги исходя из суммы взносов, инвестиционного дохода и срока выплат. В отличие от госпенсии, которая выплачивается пожизненно, для негосударственной устанавливается фиксированный срок выплаты. Например, 10 лет.

На какие выплаты можно рассчитывать

Посчитать размер негосударственной пенсии, которую принесёт оформление ИПП, можно с помощью калькулятора онлайн на сайте НПФ.

Ежемесячные выплаты будут выше, если:

- увеличить срок накоплений;

- увеличить размер взносов;

- сократить срок выплаты пенсии.

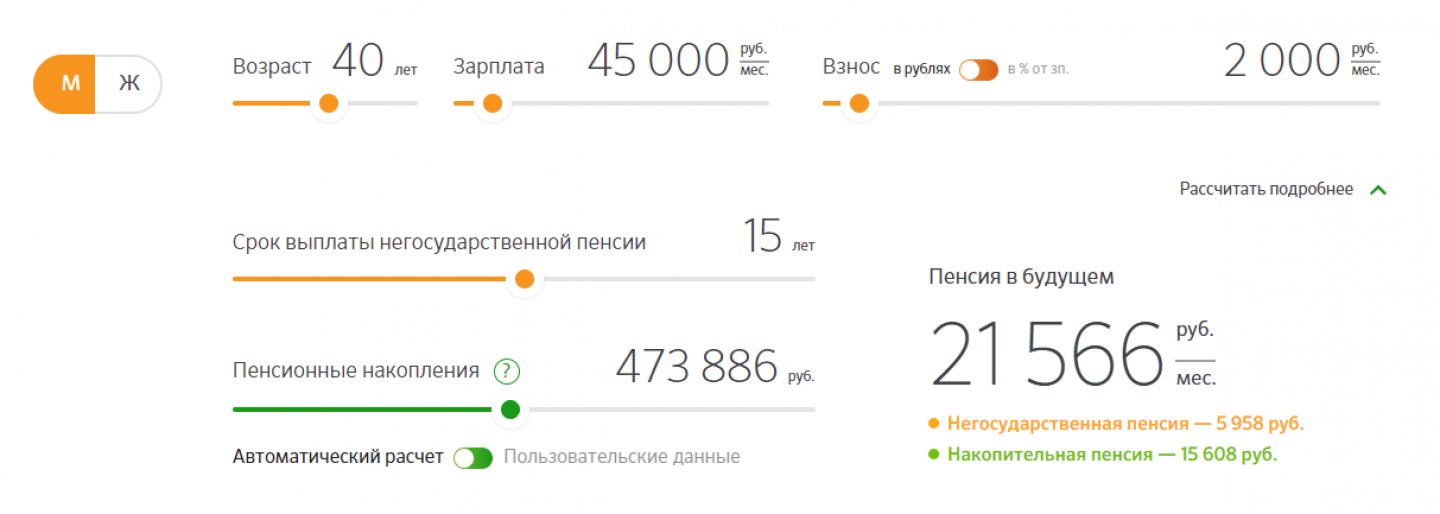

Приведём пример. Если с 40 до 60 лет клиент будет перечислять в НПФ Сбербанка по 2 тыс. руб. ежемесячно, то при сроке выплаты негосударственной пенсии в 15 лет размер ежемесячных выплат составит 5 958 руб.

Если же с 35 до 60 лет ежемесячно вносить по 2,5 тыс. руб., то при сроке выплаты в 10 лет размер негосударственной пенсии возрастёт до 17 521 руб. в месяц. Сопоставимые данные выдают результаты расчётов на сайтах других НПФ.

Чем ИПП отличается от других видов накоплений

Возникает закономерный вопрос: а зачем оформлять ИПП, если можно копить деньги, например, открыв вклад с возможностью пополнения? Отличие между этими видами накоплений заключается в уровне доходности. По ИПП этот показатель в среднем выше, поскольку НПФ инвестирует деньги клиентов в ценные бумаги. Например, в 2017 году доходность НПФ Сбербанка по договорам негосударственного пенсионного обеспечения превысила 8%, а ставка по вкладу «Пополняй Онлайн» колеблется в диапазоне 3,45-4,1%.

Но важно понимать, что размер инвестиционного дохода не гарантирован и зависит от ситуации на финансовом рынке.

Ещё одно отличие ИПП от депозита – возможность оформить налоговый вычет в размере 13% от суммы взносов в НПФ. Максимальная сумма, по которой предоставляется вычет, составляет 120 тыс. руб. Если клиент оформляет перечисление средств в НПФ через бухгалтерию работодателя, то вычет будет предоставляться автоматически. Для этого достаточно написать заявление по месту работы.

Особенностью ИПП является и то, что средства, внесённые в НПФ, не подлежат разделу при разводе супругов, а также не включаются в состав совместного имущества. На них не может быть обращено взыскание по требованию третьих лиц.

Как выбрать НПФ

По данным ЦБ РФ, в России ведут деятельность 442 НПФ, а в управлении НПФ в первом квартале 2018 года находилось около 3 трлн руб. Крупнейший по объёму активов и количеству клиентов – НПФ Сбербанка, он работает с 1995 года, а его клиентская база насчитывает 8,3 млн человек.

При выборе НПФ следует соотносить доходность и надёжность вложений. Правильным будет выяснить несколько обстоятельств:

- кто является учредителем НПФ;

- сколько времени он работает;

- каковы у НПФ репутация, размер активов и клиентской базы;

- доступны ли клиентам онлайн-сервисы;

- вправе ли клиент забрать взносы и инвестиционный доход раньше срока, оговорённого в договоре.

Программы ИПП

НПФ Сбербанка предлагает три пенсионных плана, различающиеся порядком взносов:

- «Универсальный»;

- «Гарантированный»;

- «Комплексный».

«Универсальный» предполагает внесение первоначального взноса в размере 1 500 руб. и пополнение от 500 руб. в любой срок. При оформлении ИПП «Гарантированный» оговариваются график и величина взносов в зависимости от желаемого размера будущей негосударственной пенсии. Условия ИПП «Комплексный» совпадают с условиями «Универсального», при этом клиент переводит накопительную часть государственной пенсии в НПФ Сбербанка.

Через два года после оформления индивидуального пенсионного плана клиент вправе забрать взносы и половину инвестиционного дохода, а через пять – взносы и весь доход.

Оформить ИПП в НПФ «Газфонд – пенсионные накопления» можно на следующих условиях: первоначальный взнос определяется индивидуально, последующие взносы – от 1 000 руб. в любое время. До истечения трёх лет клиент может забрать 80% взносов, через три – все взносы, а через четыре – все взносы и доход.

НПФ «Будущее» предлагает оформить ИПП с первоначальным взносом от 1 000 руб. Размер и периодичность последующих взносов не ограничиваются. Условия досрочного возврата средств идентичны тем, которые установлены в НПФ «Газфонд – пенсионные накопления».

Ситуация с государственным пенсионным обеспечением в России весьма непростая. Соотношение между работающим населением и пенсионерами изменяется в пользу последних, а ПФР испытывает возрастающие трудности с привлечением средств для пенсионных выплат. Был принят законопроект о повышении пенсионного возраста. Всё это в совокупности говорит о том, что в вопросе пенсионного обеспечения будет правильным не возлагать его решение только на государство.

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете