Методика оценки ценных бумаг: облигации

Продолжаем рассказывать о том, как оценивать ценные бумаги. Сегодня речь пойдет об оценке облигаций. Подготовили для вас вторую подробную шпаргалку с основными показателями для анализа компании и ее перспектив. Если вы пропустили первую статью про показатели для оценки акций, она здесь.

Цена/Доходность

При анализе бумаги одним из ключевых показателей является доходность.

При этом есть обратная зависимость между ценой и доходностью: чем выше цена, тем ниже доходность и наоборот. Доходность облигации может определяться по-разному. Рассмотрим эти варианты по отдельности.

Самое простое определение облигации – купонная доходность. Это доходность, которая зафиксирована. По сути, это ставка купона. Если ставка равна 10%, то доходность будет аналогичной. Она рассчитывается по формуле:

(Сумма годовых купонных выплат) / Номинал облигации*100.

Текущая доходность. Показывает, сколько держатель облигации получит за год, если ее цена не изменится. В основном этот показатель используется тогда, когда вложения рассматриваются на короткий срок. Предполагается, что инвестор продаст бумагу через год по текущей (не номинальной) цене. Текущая доходность рассчитывается путем деления общего купонного дохода за год на рыночную цену. Этот показатель является плавающей величиной, так как зависит от цены облигации, которая постоянно меняется.

Иногда текущую доходность по облигациям сравнивают с дивидендной доходностью по акциям.

В случае с акциями доходность зависит от решений о распределении прибыли и финансовых показателей компании. В случае с облигациями ставка купона известна заранее, а риск определяется вероятностью дефолта эмитента.

Доходность к погашению. Она выражается в процентах годовых и показывает, сколько заработает инвестор, если не продаст облигацию раньше даты погашения, а выплаченные купоны будет реинвестировать. По сравнению с текущей доходностью, этот показатель с известным размером купонов не меняется, поэтому в нем больше смысла при оценке бумаги.

Для обыкновенных купонных облигаций и облигаций с переменным купоном показатель рассчитывается по формуле:

((Номинал – Рыночная цена) + (Будущие выплаты по купонам – НКД))/(Рыночная цена)*365/(количество дней до погашения бумаги).

Важно то, что если в данном случае по бумаге установлена дата оферты и она раньше даты погашения, то доходность рассчитывается к дате оферты. Для флоатеров и других бумаг с плавающей доходностью эта формула не подходит.

Доходность к оферте (к put-опционам и call-опционам). Показывает, сколько инвестор получит, если предъявит бумагу к оферте. Порядок расчета такой же, как у доходности к погашению, только разница в днях до погашения. Предполагается, что инвестор будет держать бумагу до ближайшего опциона.

Put-опцион позволяет инвестору потребовать досрочное погашение облигации эмитентом в заранее обозначенную дату.

Call-опцион позволяет эмитенту погашать досрочно облигацию.

Ликвидность

Этот показатель демонстрирует степень легкости, с которой актив можно быстро обменять на деньги, не влияя на рыночную цену. Возможны случаи, когда бумаги не будут реагировать на значимые события, потому что отсутствуют сделки из-за низкой ликвидности. Для фондового рынка одним из индикаторов ликвидности является показатель bid-ask спред – разница между максимальной ценой покупки в настоящий момент и минимальной ценой продажи. Чем выше спред bid-ask, тем более неликвидным становится рынок. Инвесторы стараются избегать инструментов с низкой ликвидностью, так как с ними сложнее совершить сделку, а цены на такие активы не несут рыночной информации.

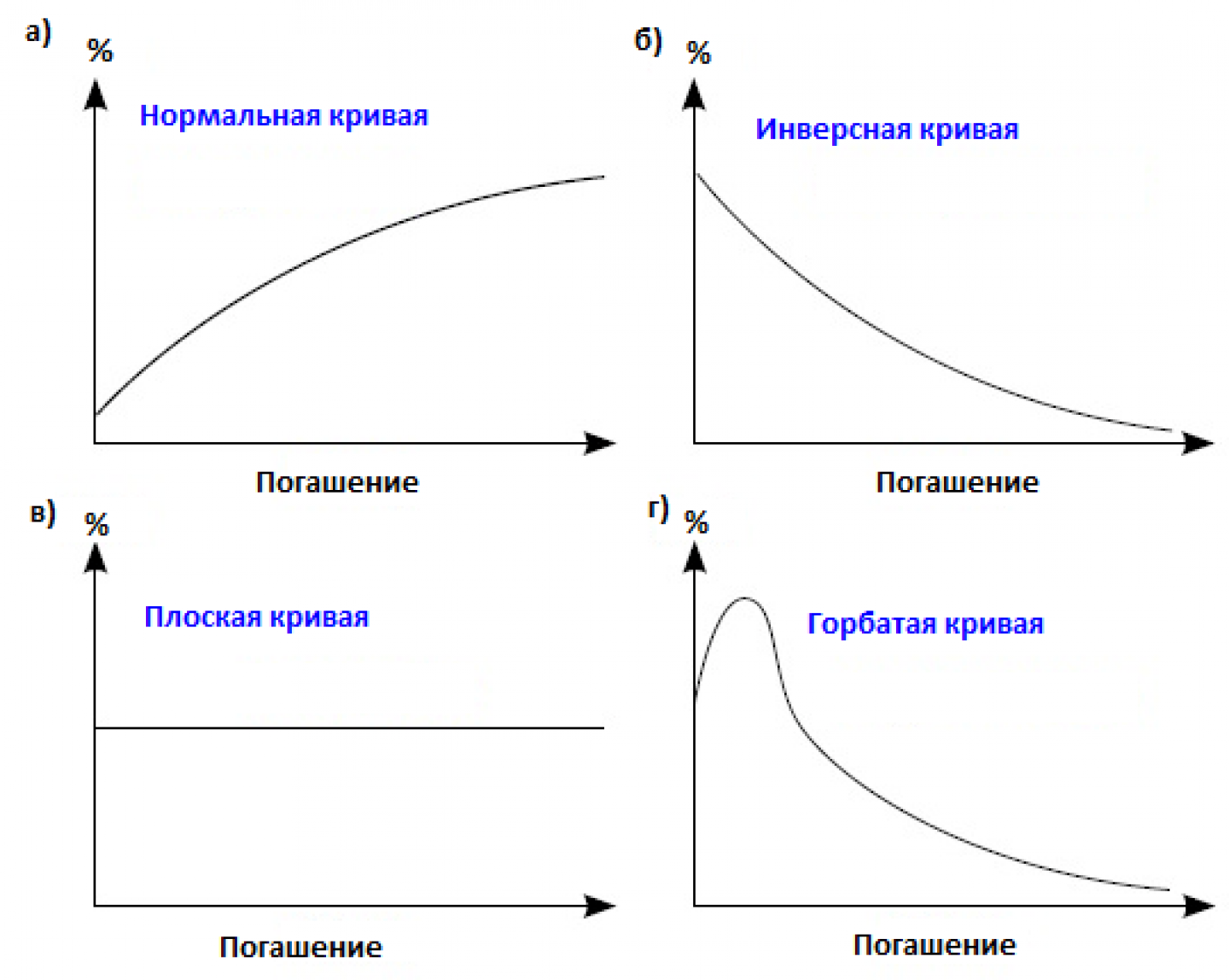

Суверенная кривая

Это совокупность всех выпусков государственных облигаций. В каждой стране она служит ориентиром для корпоративных заемщиков. Кривая отражает соотношение между доходностями разных выпусков в зависимости от срока погашения. Проще говоря – изменение ставок в экономике.

Выделяют несколько разновидностей кривой: нормальную, инверсную и плоскую.

а) Нормальная кривая. Она характерна для нормального состояния развивающейся экономики, где вместе с развитием бизнес-цикла растут инфляционные риски. В этом случае в первой половине срока погашения доходность бумаг увеличивается из-за повышения рисков временного характера. Однако, чем ближе погашение бумаги, тем меньше прирост доходности, которая приближается к среднему долгосрочному значению. В свою очередь, кривая меняет угол наклона, становясь более пологой.

б) Инверсная кривая. Она отражает краткосрочные страхи инвесторов, которые могут быть вызваны проблемами в экономике, снижением деловой активности или будущей рецессией. Для такой кривой характерна краткосрочная доходность, убывающая с увеличением сроков погашения. Наклон кривой отражает инфляционные риски, с течением времени скорость снижения кривой замедляется, а доходность приближается к средним значениям.

в) Плоская кривая. Здесь два принципа формирования.

- Неизменность долгосрочных ставок и рост краткосрочных. Как правило, наблюдается тогда, когда нормальная кривая переходит в инверсную. В данном случае ожидается негатив на рынке, повышение инфляции и т. д.

- Второй принцип подразумевает снижение долгосрочных ставок, для экономики в данный период характерны мягкая монетарная политика и избыток ликвидности. В таком случае форма кривой может меняться с инверсной на нормальную.

г) Горбатая кривая. Она характерна для такой ситуации, когда доходность по среднесрочным бумагам выше, чем по краткосрочным и долгосрочным. При этом ставка по наличным средствам ниже. Такая ситуация складывается в моменты локальных и глобальных кризисов ликвидности, в том числе под влиянием оттока инвесторов в надежные долгосрочные облигации.

Кредитный рейтинг эмитента

Кредитный рейтинг – это количественная оценка степени надежности эмитента, насколько эмитент способен исполнять свои долговые обязательства. Кредитный рейтинг может быть присвоен любому субъекту, который стремится занять деньги – физическому лицу, корпорации, государственной или провинциальной власти или суверенному правительству. Кредитные рейтинги присваиваются специализированными аналитическими агентствами, самые известные -Standard& Poor's, Moody's и FitchRatings.

Банк России также ведет реестр российских кредитных рейтинговых агентств. На сегодня в России два агентства – «АКРА» и «ЭкспертРА» - получили статус аккредитованных. Наличие рейтинга от этих агентств учитывается при расчете целого ряда нормативов Банка России. Высокий кредитный рейтинг указывает на сильную возможность погашения кредита в полном объеме без каких-либо проблем; плохой кредитный рейтинг свидетельствует о том, что заемщик имел проблемы с погашением кредитов в прошлом и может следовать той же схеме в будущем. Кредитный рейтинг влияет на шансы организации быть одобренным для данного кредита и получить выгодные условия.

Для физических лиц применяется шкала баллов от 300 до 850. Чем выше, тем лучше.

Для организаций применяются буквы от «А» до «С». «А» - обозначается самую платежеспособную компанию, «С» - наоборот. Считается, что все компании, подпадающие под рейтинг ниже BBB-, торгуют спекулятивными или бросовыми облигациями

Примеры градаций от Fitch:

- ААА (рейтинг наивысшего качества)

- АА+, АА, АА- (рейтинг высокого качества)

- А+, А, А- (рейтинг выше среднего качества)

- ВВВ+, ВВВ, ВВВ- (рейтинг ниже среднего)

- ВВ+, ВВ, ВВ- (рискованные обязательства с признаками спекулятивных)

- В+, В, В- (в высокой степени спекулятивные)

- ССС (очень высокий кредитный риск)

- DDD – в состоянии дефолта

У каждого агентства своя рейтинговая шкала, однако они имеют общие черты. Обычно вся шкала разделяется на два больших диапазона:

- Investment Grade - надежные эмитенты со стабильным финансовым положением и минимальным риском для вложений;

- Junk/ HighYield – эмитенты с высоким уровнем долговой нагрузки или высокой нестабильностью бизнеса. Инвестирование в такие бумаги имеет бОльший риск, включая вероятность дефолта. При этом риск компенсируется более высокой доходностью, чем у бумаг в диапазоне Investment Grade.

Дюрация

Показывает чувствительность изменения цены облигации при изменении доходности. Измеряется в годах и является одним из ключевых показателей, на которые ориентируются управляющие при выборе бумаг для портфеля. Этот показатель учитывает все выплаты по купонам, оферты и амортизации. Если облигация без купона, то дюрация будет совпадать со сроком погашения. Чем выше значение показателя, тем ближе бумага к погашению. То же самое в обратную сторону - чем ниже, тем меньше времени до погашения. Низкий показатель снижает риски и уменьшает период окупаемости вложенных средств.

Таким образом, с помощью дюрации измеряют срок возврата вложений. При этом стоит заметить, что показатель можно использовать в разных сферах, где есть активы с фиксированными платежами. С помощью дюрации банки рассчитывают сроки возвратов выданных кредитов. Наиболее известный способ расчета дюрации – метод Маколея.

Пример: сумма цены облигации и НКД равна 1000. Ставка купона 10%, выплачивается раз в год, доходность до погашения 10%. Срок обращения облигации 4 года. В числителе сначала складываем все купоны и погашение номинала. При этом все будущие платежи следует дисконтировать, то есть освободить от доходности 10%. Далее делим это все на знаменатель – цена облигации + НКД:

Спред доходности

Это один из ключевых показателей, который демонстрирует разницу между доходностями разных облигаций или групп облигаций с разными параметрами, выражается в базисных и процентных пунктах. Например, если доходность одной облигации 8%, а другой 4%, спред составит 4 процентных или 400 базисных пунктов.

Считается, что чем выше спред, тем стабильнее экономические условия в будущем и наоборот. Так как доходность облигаций может часто меняться, направление спредов будет меняться соответственно. Направление может увеличиваться, показывая работу одного сектора лучше по сравнению с другим, так и уменьшаться, демонстрируя ухудшение показателей деятельности сектора.

Кредитный дефолтный своп (CDS)

Это инструмент страховки владельца облигации. Инвестор покупает облигацию на внебиржевом рынке и получает гарантию, что в случае дефолта получит обратно номинальную стоимость облигации и купонные платежи. Стоимость такой страховки отражает оценку инвесторами вероятности дефолта эмитента.

Чем выше CDS, тем дороже обходится страховка и тем больше риска, что эмитент не выполнит свои обязательства по облигации.